연준의 기준금리 통제 방법

연준이 통제하는건 Fed Funds Rate이다. 이는 은행들이 연준에 맡긴 예금을 서로 거래하는데 적용되는 1일물 금리를 지칭한다. 연준은 이를 통제하여 금리를 결정한다. 자세한건 은행들이 서로 거래하며 결정하게 되지만, 연준은 이 금리의 상한과 하한을 두고 통제한다.

(1) 초과 지급준비금(Excess Reserve)에 대한 이자 조절: 연준은 연준 계좌에 들어있는 초과 지급준비금에 대해 소정의 이자를 지급한다. 연준에게 맡긴 단기자금이니 이보다 안전한 단기자금이 없다. 즉, 은행들은 해당 금리 이하로 다른 금융기관에 단기자금을 공급할 이유가 없으나 단기자금시장에서 Floor의 역할을 하게 된다.

(2) 역레포를 이용한 금리 조절: 미 금융기관들 중 비은행 기관들 중에서는 연준에 계좌를 가지고 있지 않은 기관들이 많다. 이 기관들은 연준의 지급준비금 이자를 이용할 수 없어 더 낮은 금리로 단기자금을 대출해 줄 수 있다. 이 때 Reverse Repo를 이용해, 연준이 비은행기관 및 MMF로부터 단기자금을 받는다. 이 또한 단기자금시장의 하단 역할을 하게 된다. 구체적으로는 초과 지준금에 대한 Sub-floor 역할을 하는 것으로 세인트루이스 연준이 설명하고 있다.

(3) 할인율을 이용한 이자 조절: 할인율(Discount Rate)은 연준이 금융기관에 빌려주는 자금의 금리이다. 연준이 금융기관에 빌려주는 금리보다 더 높은 금리로 시장에서 자금을 조달할 이유가 없으니, Discount Rate은 기준금리의 상한으로서 작동하게 된다.

다만 실제로 보면 Interest Rate on Reserve Balance는 연방기금금리의 하단을 막지는 못하고 있다. 연방기금금리는 역레포 금리는 상회하고 있으나, 초과지준에 대한 이자율은 하회하고 있다. 이에 대한 설명으로 클리블랜드 FED 에서는 연준에 계좌를 보유하고 있으나 IOER을 받을 수 없는 GSE(Government Sponsored Entities)들이 연준의 지준금 이자율보다 더 낮은 가격에 자금을 공급하고 있기 때문이라고 한다.

타잔님 텔레그램(채널 링크)을 보면 IRRB가 오히려 연방기금금리의 상단을 막는 역할을 하고 있다고 말하고 있다. 이는 시장 단기금리가 초과지준에 대한 이자율보다 올라간다면, 각 은행들은 초과 지준을 단기자금 시장에 공급하게 되기 때문에, 단기금리 시장의 상단을 담당하고 있다고. 실제로 차트를 보면 IOER / IORB는 Fed Funds Rate의 상단과 같은 역할을 하고 있는 것으로 보이기는 한다.

*참고: 요구지급준비금에 대한 이자는 IORR이 있었는데 IOER과 거의 동일하게 운영된 것으로 보인다. 이 두가지의 금리는 2021년 7월 2일, 하나의 금리인 (IORB) Interest on Reserve Balances로 변경되었다.

이러한 역할을 이해하기 위해서는 2008년 이전과 이후의 단기금리 시장에 대해 이해할 필요성이 있다. 아래 2020년 뉴욕연준에서 발간한 자료가 도움이 많이 된다.

원래 2008년 전에는 은행들은 연준 지급준비금에 대한 이자를 전혀 받지 못했고, IOER이라는 것도 없었다. 따라서 연준 계좌에 법정 지급준비금 이상의 단기자금을 예치해 두는 것은 기회비용이 있었고, 대체로 지급준비금은 법정 지급준비금이 딱 맞게 유지되었으며, 부족분과 증가분에 대해서만 은행들이 서로 자금을 거래하였다. 이 시스템에서 연준은 일부 부족/초과분에 대한 단기자금을 공급하며 기준금리를 유지할 수 있었다.

다만 금융위기 이후 초과 지준금에 대한 이자가 부여되고 유동성이 늘어나자, 대체로 지급준비금 공급은 수요를 크게 상회하였고 은행들이 서로간 연방기금을 거래하는 경우가 크게 감소하였다.

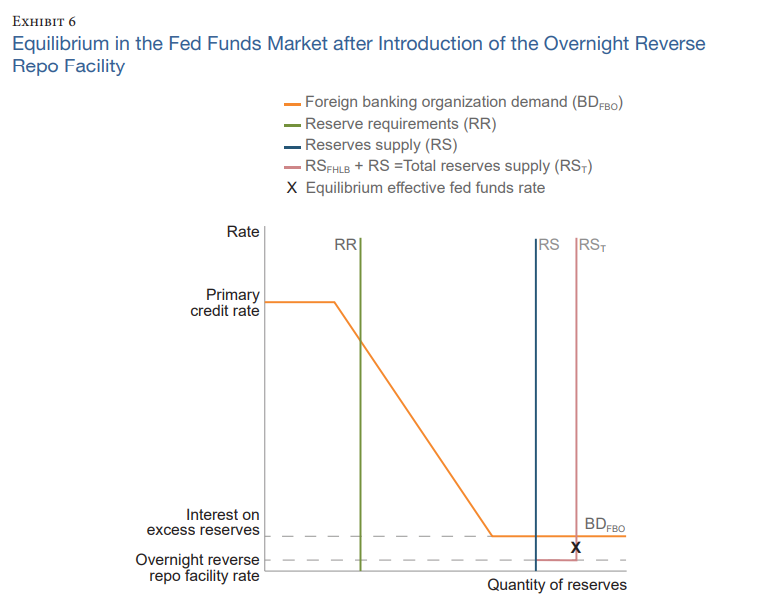

오히려, 이후 연방기금 시장에서 주된 자금 공급 기관은 FHLBs(Federal Home Loan Banks)가 되었다. 해당 기관들은 연준에 자금을 이체하나, 예금을 받지 않고 지준금 유지 의무가 없어 초과 지준금에 대한 이자를 받지 못한다. 따라서 이들은 IOER보다 낮은 금리에도 단기자금을 대여할 유인이 있다. 다만, 역레포 금리 이하에서는 단기자금을 대여할 유인이 없다.

또한, 주요 자금 수요 기관 또한 FBOs(Foreign Banking Organizations)로 바뀌었다. 외국 은행들은 은행의 B/S를 기반으로 부여되는 보험료로부터 면제이기 때문에, 상대적으로 차입비용이 낮고 이를 통해 Overnight Arbitrage를 진행한다. 따라서 이들은 IOER 이하의 연방기금금리에서는 차입을 하고, 그 이상에서는 차입을 하지 않는다. 이 경우 IOER이 연방기금금리의 상단으로서 역할 하게 된다.