전날 시장의 색깔

◎ 전일 미국 지수 일중 차트

나스닥과 S&P500 거의 동일한 차트라, SPX만 자세히 붙이면. 장 초반에는 소폭의 강세 보이면서 유지하다가, FOMC 성명문 발표에 급락, 그리고 파월 연설 및 기자회견동안 계속 오르다가, 이후 속절없이 급락. 직전 잭슨홀 미팅때랑 비슷하다. 왜 패턴이 이따구인지... 이번에는 청산빔에 당하지는 않았지만.

◎ 미국 시장 등락 상위 섹터 및 특징주, 테마별 강약

필수소비재 가장 강세, 그 외 섹터들은 대체로 약세 보였고 상대적으로 자유소비재 및 커뮤니케이션 업종, 소재가 약세. 전 섹터 전반적으로 약세였으나 상대적으로 중국, 항공, 바이오테크 등이 약세. 우라늄도 약세.

General Mills 실적 잘 나왔고, 이에 따라 필수소비재들이 동반 강세. 그리고 Las Vegas Sands, 매리어트등 여행 관련 업종들이 최하위. 가격 인상에 따른 수요 둔화 없었고 이에 따른 실적 가이던스 상향. 가정 내 조리 수요 증가도 원인.

◎ 모델포트폴리오 성과 상위, 하위

항공주는 러시아의 전쟁위협 고조에 당연히 떨어질 수 밖에 없었다... 어쩔 수 없지. 바이오테크는 다른 섹터 대비 약세가 강하면서 전체적으로 성과를 끌어내렸는데 딱히 이유는 없는 것 같다. 그 외에는 일부 종목 제외하고 전체적으로 비슷한 약세.

◎ 금리, 환율 원자재 가격 등 특이사항

FOMC 이후 단기물 금리 급등과 장기물 유지로, 장단기 금리 차 다시 크게 확대. 2년물 금리는 4%를 돌파했고 10년-2년물 금리차는 50bp를 상회.

일단 Tradingview에서 제공되는 데이터 한정으로 사상 최대 장단기 역전 폭이다.

원달러는 금융위기 수준까지 근접. 물론 당시 원달러 환율이 급등했던 건 안전자산에 대한 극단적인 선호 때문이고 지금은 통화정책 차이 때문이지만. 달러인덱스도 110을 넘어서며 111 수준까지 달성. 여기도 닷컴버블 수준 전후까지 도달했다.

푸틴의 동원령 선포로 인해 유가가 잠깐 뛰었지만, 결과적으로는 강달러 영향으로 유가는 다시 하락. WTI는 이제 82달러 수준에 도달.

밀값과 해상운임을 제외하고는 딱히 튀는 원자재는 없었고 전반적인 약세. BDI는 다시금 급등.

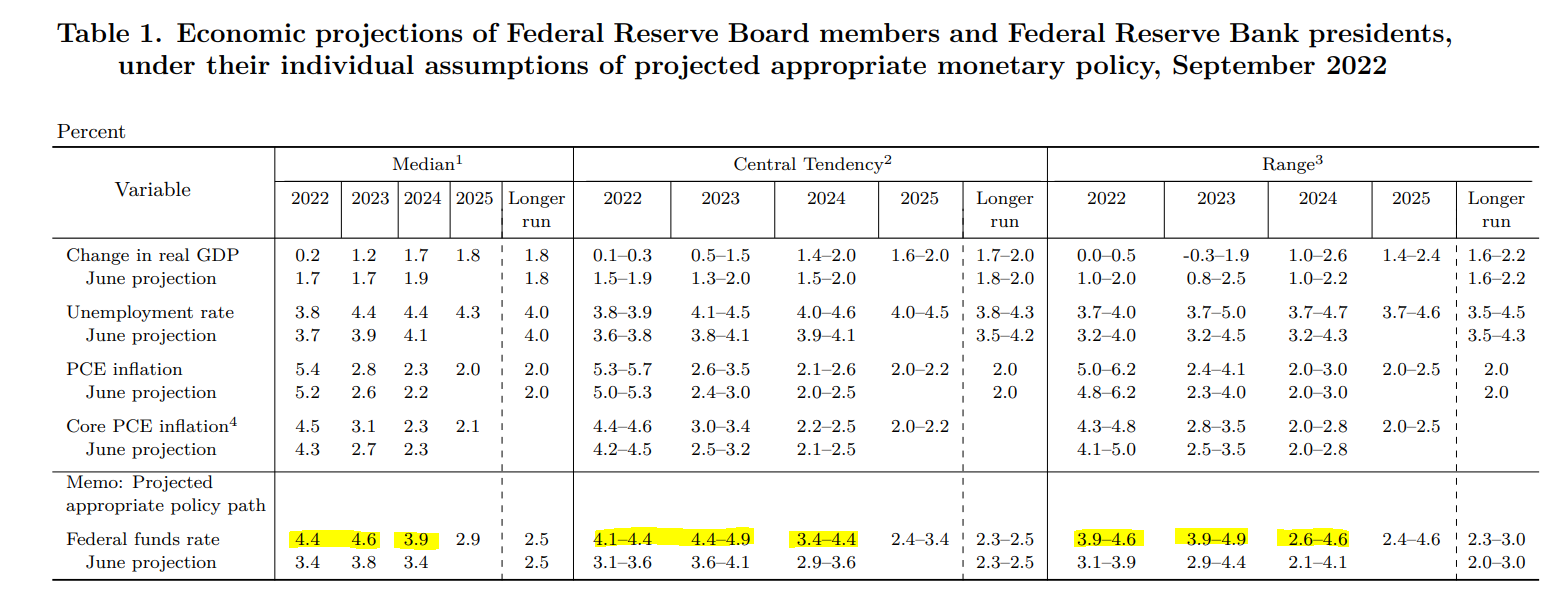

◎ 전일 나온 경제지표 - FOMC 리뷰

전체적인 금리전망은 상향되었다. 이제 2024년까지 거의 3% 후반 금리를 보고 있고, 2023년에는 4.6%대의 금리 중간값을 보고 있다. 2022년 연말은 4.4%정도를 목표. 현재 기준금리는 이제 3.00% ~ 3.25%까지 되었으니 연말까지 50bp 두번 혹은 50bp + 75bp 인상이 가시화 된 상황.

그러나 그렇게 하고 나면 2023년은 이제 금리는 피크. Higher for Longer에서 Higher 쪽의 쇼크가 크지는 않았던 것 같으나 Longer 쪽이 더 컸던 것 같다. 물론, 연준도 물가지표를 더 보고 조지겠다고 했으니 결국은 데이터 싸움. 데이터는 주택시장 + 노동 + 원자재가격이 선행. 노동 빼고는 다 꺾이긴 했다.

점도표는 전체적으로 상향되었다. 그리고 2025년 전망치도 추가. 2025 맨 꼭대기에 찍은거 불러드 위원일 것 같다. 2024년 점도표는 특징이 중간값이 올라간 것 도 있지만, 전체적으로 기준금리에 대한 컨센서스가 별로 없다는 점도 보여주는 것 같다.

그외 전체적인 실업률 전망이 상향되었다. 노동시장 더 조지겠다는 뜻.

물가 전망치 또한 추가적으로 상향되었다. 목표하는 수준이 2%대 Core PCE 인플레이션이니 역시나 더 긴축을 조지겠다는 뜻.

기자회견과 인터뷰 내용을 보면 (1) 장기인플레 기대 아직 낮지만 안심하기 어렵고 인플레 빨리 잡아야됨 (2) 데이터 보고 긴축 속도 바뀔건데, 추가적으로 긴축하고 나면 속도 조절할 필요 있음 (3) 역사의 교훈에 따라 섣부르게 긴축 완화할 생각 없음. (4) 긴축에 따라 경기침체가 올지 안올지 나도 잘 모르겟음 (5) 더 긴축해야 한다면 소프트랜딩 안될수도 있음 (6) 공급 개선에 따라 인플레가 좀 개선될 줄 알았지만 아직도 아님. (7) 주택가격 인플레이션이 높은수준으로 좀 더 유지될 수 있음 (8) 지금은 제한적인 금리 영역의 가장 낮은 수준이다 (9) 추세 이하의 성장이나 노동시장 완화, 2%대 이하로 물가가 복귀하고있다는 신호에 따라 긴축 조절할 것. (10) 최근 경기 확장기 아주 길었다는 점을 기억해라 등

◎ 전일 중요했던 실적과 뉴스

러시아 부분동원령 선포. 푸틴이 그냥 지지는 않을거고 뭔가 독방구를 한번 뀌고 끝날 것 같다. 핵위협까지 올렸고 테일리스크도 어느정도 현실화 된다고 봐야 한다.

15분간 생각하기

◎ 시장 방향성은 어떻게 될까? (매크로, 섹터, 지역, 스타일)

전저점 돌파 시나리오 유지. 10월 중순~말 경에 추가 매입 준비중이고 그 시점에 Cyclical한 반도체 등 종목들을 공격적으로 담을 생각이다.

◎ 모델포트폴리오 점검 및 잠정 액션

일단 유럽 숏은 걷긴 했다... 유럽 종목들이 생각보다 매우 Defensive 하고 별로 숏치고 싶지 않은 애들이 포트폴리오 상위에 너무 많다. 더 오를 것 같지는 않은데 생각보다 별로 빠질 것 같지 않고 헷지가 안될 것 같다.

그 외

◎ 당일 뉴스 스크랩

BP 정유공장에 화재. 정유제품 가격에는 상방 압력이지만, 실제로 어느정도 중대한 영향을 가할지는 모르겠다. 원유선물도 크게 반응하지는 않았고.

높은 가스 가격에 유럽 제조업들이 미국으로 이전한다는 기사. 기사에서 언급된 기업이 그렇게 많지는 않지만, 앞으로 한동안 계속해서 나올 수 있는 뉴스들.

가스난에 유럽에서는 짧은 샤워, 에펠탑 소등, 상점 문 닫기 등 다양한 방법으로 가스 소비를 줄이고 있고, 현재 15%까지 줄인 것 같다고 한다 (GS 애널리스트 피셜). 다만 겨울철에 어느 정도 절약할 수 있을지는 미지수.

미국인들의 신용카드 부채가 증가하고 있다는 기사.

저가의 러시아 알루미늄이 아직도 시장에 들어오고 있다는게 놀라울 따름.

중국, 식량안보를 위해 사료에 사용되는 대두 사용량을 더욱 줄이려고 한다. 그럼 뭘 늘린거지?