금풍과기, Xinjiang Goldwind. 풍력 터빈 제조업체이다.

아래 크레딧스위스 11월 해상풍력 보고서에 나온 밸류체인. 다른 부분은 지워서 올렸는데, 중요한건 Goldwind가 어떤 일을 하는지... 여러 부품을 조합해 터빈을 만드는 것이다. 물론 단순 조립만 하는 것은 아니다.

중국 내에서는 30% 수준의 점유율을 보이나, 그 외 지역에서는 점유율이 높지 않다. 그런데 해외에서 1위인 Vestas는 중국 내에서 매출이 거의 나오지 않고 있다. 중국은 좀 특이한 시장이라 국내 업체가 해외 많이 못나가고 해외 업체가 중국 내에 많이 못들어온다.

총 순이익률은 최근 6%를 조금 밑도는 수준. 풍력 터빈과 부품의 제조 판매 외에도 풍력 단지 운영도 함께 하고 있다. O&M 서비스는 풍력 발전소 운영이나 발전기 설치 등을 돕는 서비스이다.

아래는 상반기 자료인데, 풍력 터빈 판매의 GP마진은 12% 정도(진짜 짜다), 자체적으로 운영하는 Wind Farm의 GP 마진은 71%로 수익성이 높다. 물론 매출 비중은 10.8%밖에 안되지만 이익 비중으로는 크게 차이나지 않는다.

유튜브 영상을 보면 공장 및 테스트벤치 영상이 나온다. 풍력발전 타워에 올라가는 터빈을 만드는 최종적인 업체. 공장 정말 크다. 탐방가보고싶다...

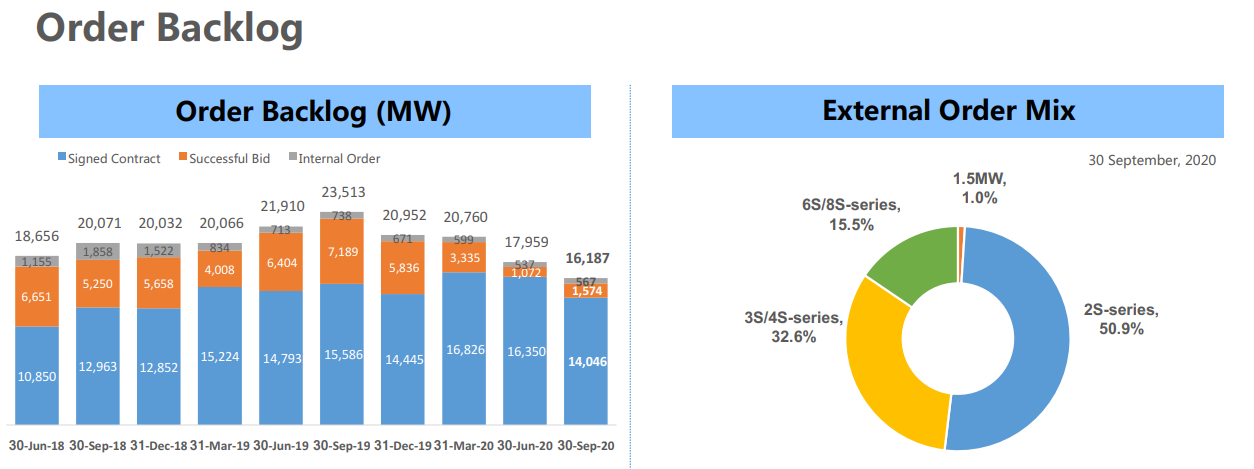

홍콩 동시 상장이라 그런지 영문 리서치 자료가 잘 되어있다. 아래는 최근의 수주잔고와 수주 믹스. 수주 잔고는 역대 최고점은 아니다. 2021년, 22년부터 중국 정부의 신재생에너지 보조금 신규 지급이 중단되기 때문에 20년에 주문이 몰렸고, 이로 인해 21년 22년에는 인도량이 줄어들 것 같다.

주가 수준을 본다면, 현재는 2015, 2017년에 이어서 두 번째로 다시 상승사이클인 것 같다. 홍콩주식이 더 저평가 되어 있으나 최근에는 A주가 더 크게 상승하면서 그 갭이 줄어들고 있다.

근데 또 과거 수주잔고를 보면 지금보다 높은 건 또 아니다. 최근에 비해 좀 내려간거지 역사적으로는 고점에 가까운 수주잔고이다.

그런데 주가가 부진한 이유는 아마 수익성 하락 때문으로 보인다. 매출이 계속 증가했음에도 불구하고 수익성이 떨어지면서 이익은 오히려 과거에 비해 줄어들었다. 2020년 순이익은 2019년에 비해 좋겠지만 직전 고점까지는 회복을 못하는 것 같다.

2015년도의 2MW 터빈 입찰 가격을 보면 지금에 비해 상당히 높다. 과거의 영광이여....

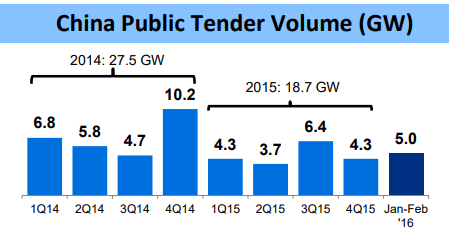

중국의 풍력 터빈 공공 입찰 규모 추이. 2019년이 엄청나게 많았다. 2020년에 줄어든 건 코로나 영향인가.

회사의 이력. 여태까지 설치한 누적 발전량이 60GW 수준. 총 3만 5천개 이상.

현재 비중이 가장 높은 2S 시리즈, 3S 시리즈는 각각 2.5~3MW급 발전기와 3.5~4.5MW급 발전기이다. 6S/8S 시리즈는 6~8MW급 발전기. 아래 링크에 가면 제품 설명이 다 있다. 유튜브 보니 현재 16MW급 터빈 테스트 베드도 있다고 한다.

www.goldwindglobal.com/windpower/product/gw6s/

GOLDWIND - Glodwind WindTurbine 6S

High-efficiency delivery he RNA (hub, generator and nacelle) is delivered as a whole after assembly and commissioning; this, together with the mature single-blade installation scheme, ensures high-quality and high-efficiency offshore operation Worry-free g

www.goldwindglobal.com

풍력발전기의 크기별 판매 믹스는 이전에 비해 점점 대형화 되고 있다. 대형 터빈일 수록 마진이 높으니 마진 개선을 기대해도 좋을 것 같다.

자체 풍력발전소 규모를 본다면, 2018년 이후로 정체 되어 있으나 현재 운영중인 크기만 4.6GW에 달하며, 추가로 건설 중인 풍력 CAPA를 감안한다면 2.6GW가 더 붙는다. 발전 매출이 여기서 50%가 늘어나면 수익성 또한 크게 개선 될 것.

중국의 연간 풍력발전 설치량과, 동사가 외부에 판매한 풍력 터빈의 양을 본다면 아래처럼 된다. 회사 홈페이지 PT 자료에서 긁어왔다. 점유율은 점점 올라가고 있고, 국가 전체 설치량과 크게 괴리되지 않는다.

예상치는 다 다르지만, 중국 14차 5개년 계획에서 중국은 신재생 에너지 발전량을 맞추기 위해서는 약 연간으로 50~60GW급의 풍력 발전을 설치해야 한다는 계산이 나온다. 최근 연간 설치하던 양이 20 중반 GW인데, 동사 매출이 곧 따블이 나는 것 아닌가 생각이 드는데 주가가 너무 안간다.

중국은 2016년 제 13차 5개년 계획에서, 2020년까지 국가 풍력발전 목표량을 210GW, 태양광을 110GW로 맞췄다. (기존 130GW, 40GW) [링크] 그리고 이걸 실제로 맞췄다. 태양광은 심지어 200GW 설치하며 그 목표를 초과달성했다. 이번에라고 허언을 할 까 싶다.

그 외 사업으로는 2015년에 세운 자회사로 수처리 설비도 가지고 있고, 태양광 인버터도 만들고 스마트 시티 뭐 이것 저것 많이 하고 있지만 풍력에 비해 유의미한 규모는 없는 것 같다. 하지만 사업이 전체적으로 신재생에 아주 집중 된 포트폴리오.

'종목 공부 > 신재생, 수소' 카테고리의 다른 글

| Fluence Energy - Pure ESS 대장주 (0) | 2023.02.13 |

|---|---|

| LS전선 자사주 매입 공시 2021.04.29 (0) | 2021.04.29 |