아래 바바리안 리서치 자료를 보고 공부 시작. 워낙 뎁스가 있어서 딱히 붙일 내용은 없지만 마침 12월 14일, 최근에 나온 10-K가 있어 이걸 읽으면서 기본적인 내용들을 붙였습니다.

전력망 투자, 이제 시작이다! ESS 최고 유망주 Fluence Energy 전격 해부

안녕하세요! 바바리안리서치 김찬유 연구원입니다. ESS 업종 1편에 이어 오늘은 제가 개인적으로 관심있게 지켜보고 있는 Fluence Energy라는 종목에 대해 이야기해보려고 합니다. 산업에 대한 주목

contents.premium.naver.com

현재 시가총액은 $4B 수준입니다. FLNC는 2021년 10월 말 상장한 주식으로 2017년 6월 30일 Siemens와 AES라는 유틸리티 기업의 자회사로 설립되었습니다 (시총 $17B 규모). 모회사인 AES는 캘리포니아와 텍사스를 포함해 미국 및 남미, 유럽 아시아 등에서 발전소를 운영하고 있습니다.

1. 사업의 내용

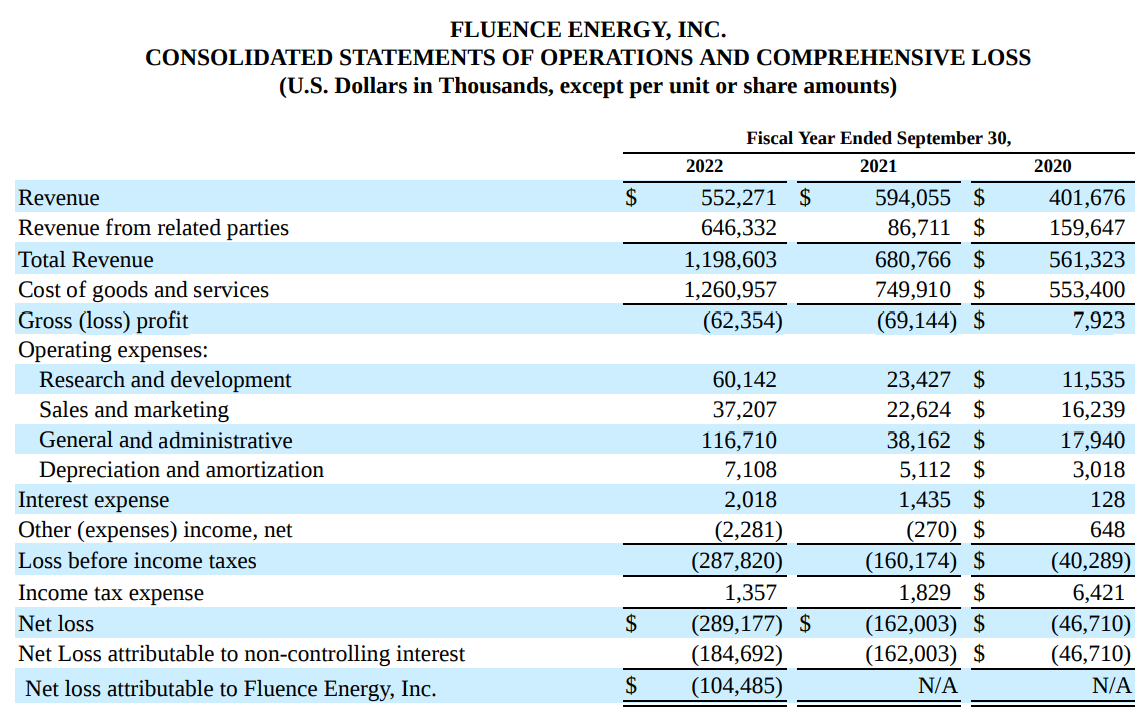

회사는 ESS를 판매하고 ESS 운영에 필요한 서비스와 OS를 제공하는 기업입니다. 매출은 아래와 같이 구성되어 있습니다. 기본적인 원가가 높아 매출의 대부분은 ESS 판매에서 나오며, 서비스 매출 및 어플리케이션과 솔루션 매출은 비중이 낮습니다. 주요 매출 지역은 2022 회계연도 말 기준 미국이 약 50%, 미국을 포함한 미주가 70%, APAC과 유럽이 15%씩을 차지하고 있습니다.

아직까지는 적자상태인 기업으로, 2022년 말 기준 GP 마진 적자 상태입니다. 전체적으로 하드웨어 마진은 10~15% 정도를 목표로 하고 있으며, 서비스 35%, 소프트웨어 85%가 장기 목표입니다. 계절적으로 6월, 9월 분기에 수주가 집중된다고 하는데, 이는 다음 해 여름 전에 전력망들이 설치 수요가 증가하기 때문이라고 합니다.

2. 주요 제품과 서비스 - ESS

동사의 제품은 크게 ESS와 소프트웨어, 서비스로 구별됩니다.

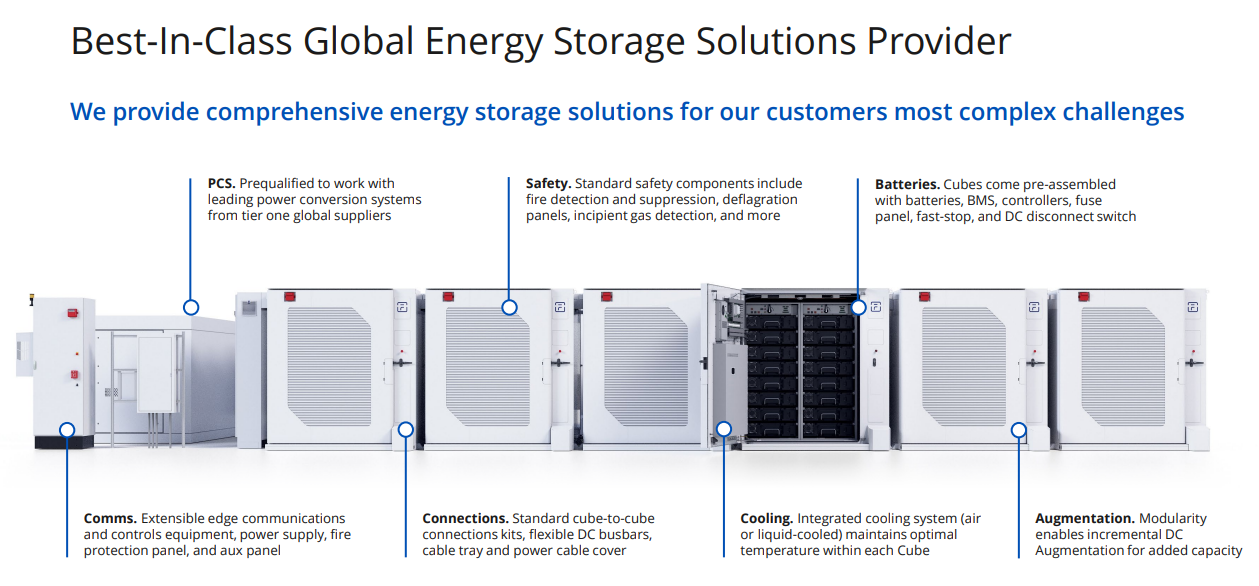

동사의 ESS는 크게 (1) 유틸리티용인 Gridstack (2) 송전망용인 Ultrastack (3) 태양광 발전사업자용인 Sunstack (4) 가정용 및 상업용인 Edgestack으로 나누고 있습니다.

다만 큰 구성 자체는 동일하며, ESS 배터리 모듈인 Cube 여러개에 인버터와 컨트롤러를 붙인 방식을 조금씩 변경하여 대부분의 시스템에서 사용하고 있습니다.

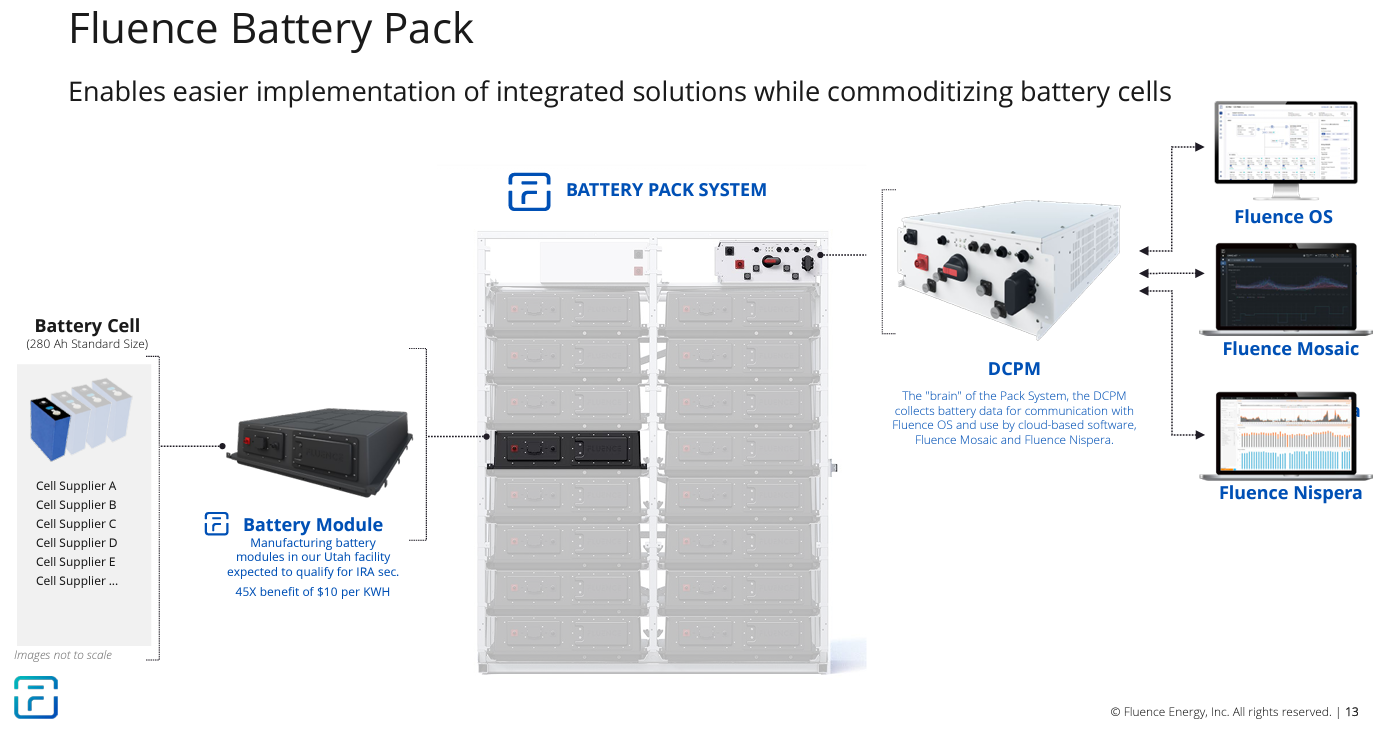

배터리는 외부에서 매입하고 있으며, 배터리 팩 시스템에 시스템을 통제하는 역할을 하는 DCPM을 추가하고, 화재 관리 시스템, 냉각 시스템 등을 추가해 고객에게 판매하게 됩니다.

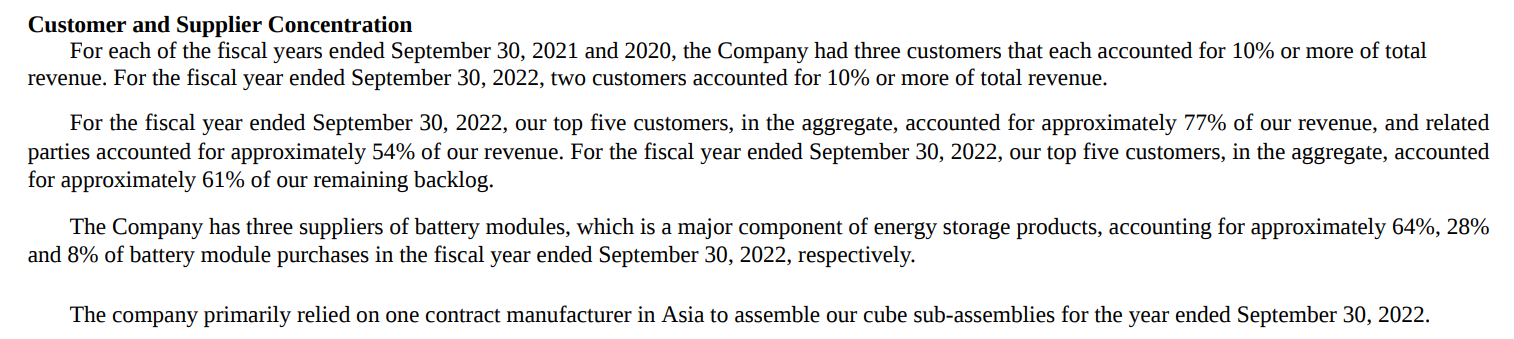

배터리를 대부분 외부에서 매입하고 있기에 유형자산은 거의 없고, 배터리 공급은 각각 A사에서 64%, B사에서 28%, C사에서 8%를 매입중입니다, 아마 A사가 CATL로 추정되며 대부분 중국계 업체로부터 배터리를 공급 받는 것으로 보입니다. 최근 유럽 및 한국 제조사로 수입처 다변화를 시도중입니다.

배터리 외에도 동사는 대부분의 제조 과정을 외주로 맡기고 있으며, 자산 중에서는 재고자산이 현재까지는 가장 큰 자산 항목입니다. 현재까지는 모듈 부터 수입해 배터리 팩을 만들고 있으며, 2024년 유타에 모듈 설비가 생긴 이후에는 셀을 매입해 모듈부터 만들 예정이나, 셀 이하로 수직계열화 할 생각은 없다고 합니다.

ESS의 설치 단위가 되는 모듈형 배터리팩인 Fluence Cube는 이미지상으로 별로 안 커보이긴 하는데... 아래처럼 꽤나 큰 사이즈입니다.

과거 판매하던 구세대 제품은 아래와 같은 것 들이 있었다고 합니다. 현재 사용하고 있는 Fluence Cube는 6세대 제품이며, 현재 7세대 제품 또한 개발중이라고 합니다.

3. 주요 제품과 서비스 - 서비스와 소프트웨어

동사의 소프트웨어는 크게 ESS의 동작과 제어를 담당하는 Fluence OS와, 신재생에너지 및 ESS 자산 관리에 도움을 주는 소프트웨어인 Fluence IQ로 나뉩니다.

Fluence OS는 ESS의 기능적인 관리를 위한 소프트웨어로, 충전 관리, 알람, 전압 및 주파수 조절과 같은 기능적인 영역을 관리하는 소프트웨어입니다.

Fluence IQ는 크게 Mosiac, Nispera라는 Application으로 나뉩니다. Mosiac은 클라우드 기반으로 동작하는 어플리케이션으로, 전력 가격 예측, 자동 입찰, 전력 거래 자동화를 통해 ESS 전력 판매 매출을 극대화시켜줍니다. Nispera는 ESS 및 신재생에너지 자산 관리를 위한 어플리케이션입니다.

그 외 서비스는 ESS 운영에 필요한 Help Desk, 자산관리, 유지보수 등 다양한 용역을 여러 단계별로 제공하는 부문입니다. 크게는 아래의 네 가지 단계로 구별하고 있으며, ESS as a Service라는 ESaaS도 제공하고 있습니다.

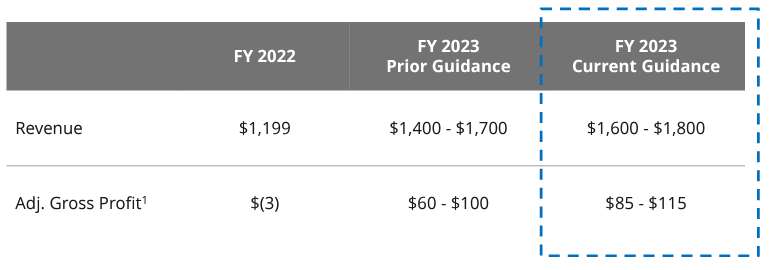

4. 매출 추이와 전망

가장 최근 실적발표인 1Q FY23 에서 제공한 연간 가이던스는 아래와 같습니다. 2023년에는 $1,700M 정도의 매출과 6% 정도의 조정 GP마진을 예상하고 있습니다.

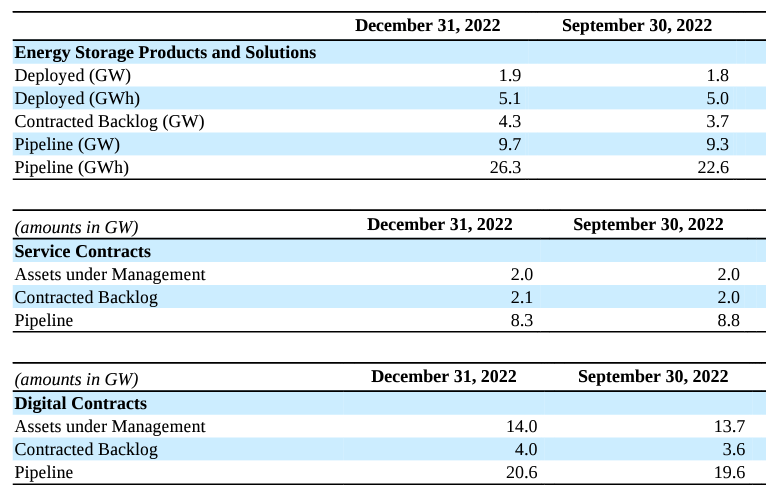

현재까지 동사는 1.9GW, 5.1 GWh 급의 ESS를 운영하고 있으며, 현재 파이프라인은 여태까지 누적 설치량의 거의 5배에 달합니다. 수익성에 중요한 서비스 및 소프트웨어 계약도 높은 수주잔고를 보이고 있습니다. 파이프라인은 아직 계약되지 않았으나, 24개월 이내에 매출로 전환될 가능성이 높은 계약건을 말합니다.

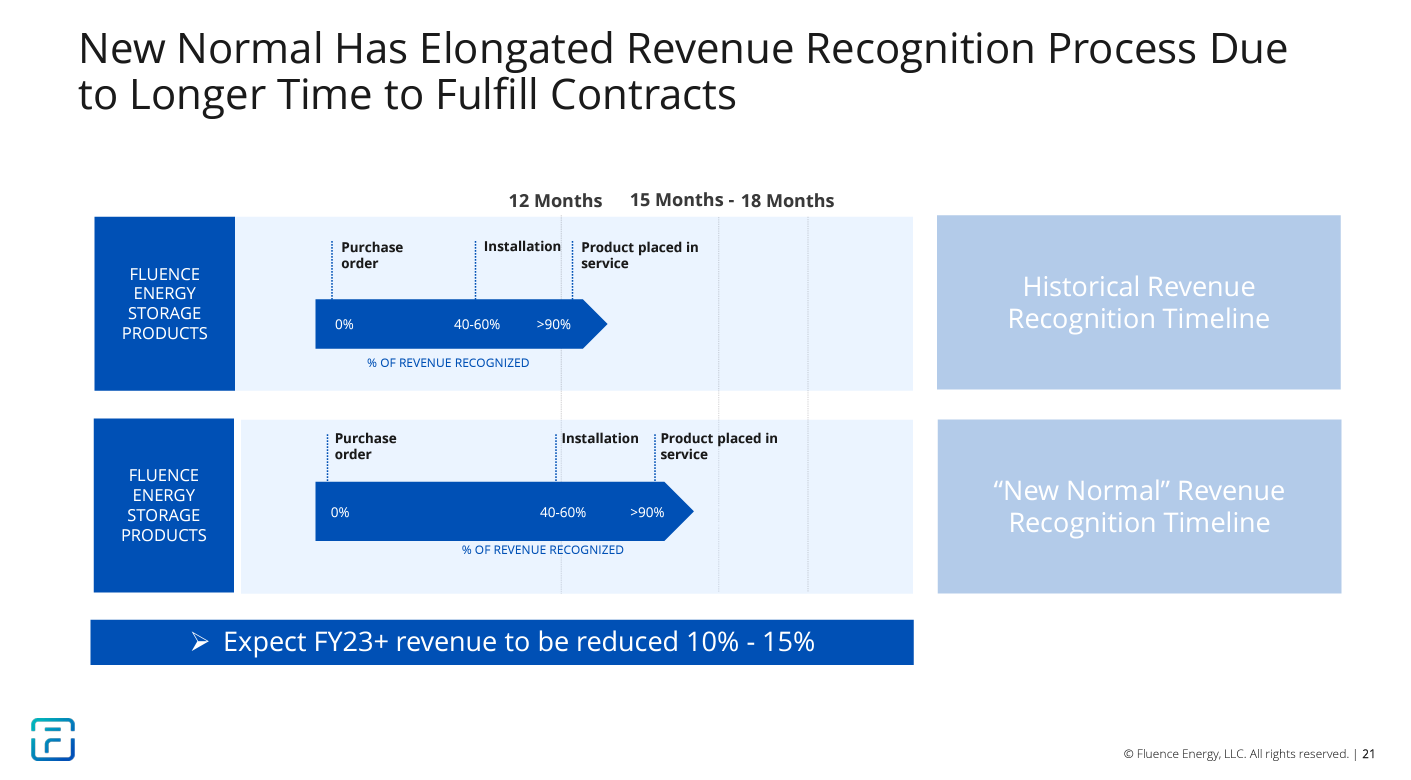

이번 1분기 실적 발표에서 동사는 향후에 수익성이 더 개선될 것으로 보고 있습니다. 물류비의 하락과 공급망 차질의 개선이 주요 원인이며, 과거 마진이 낮았던 계약이 인식되고 마진이 높은 신규 계약이 더 들어온다는 점이 이유입니다. 특히 동사는 2QFY22에 일반적으로 12개월 정도 걸리던 매출 인식 기간이 공급망 문제로 더 길어졌다고 언급한바 있습니다.

또한, 그 외에도 리튬 가격의 하락, 캘리포니아 NEM 3.0과 같은 정책적 지원, 전력망 인프라 투자, 무엇보다 IRA 법안 등의 영향으로 매출 성장률이 올라갈 것으로 보며, 2024년에는 기존 성장 예상이 YoY 30% 대에서 40~50%대로 올라갈 것으로 보고 있습니다. 물론 봄 정도에 나올 세부사항을 확인해야 합니다.

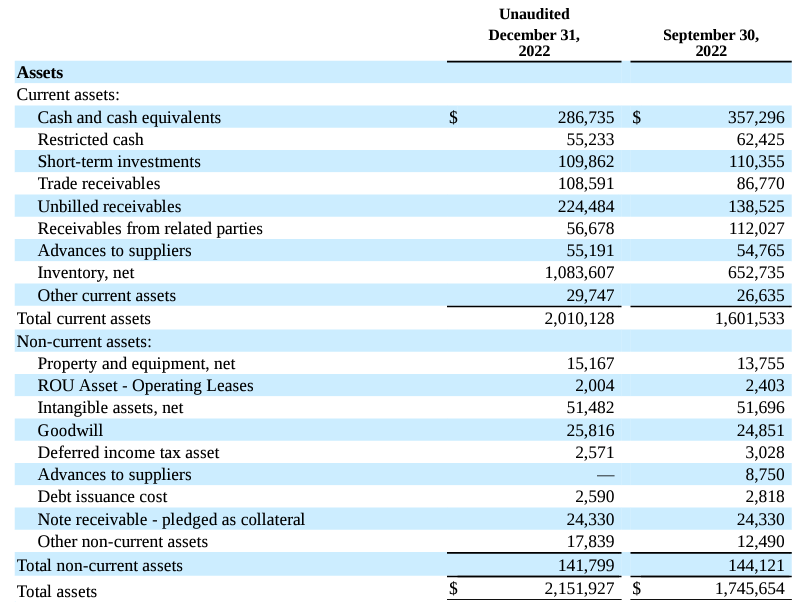

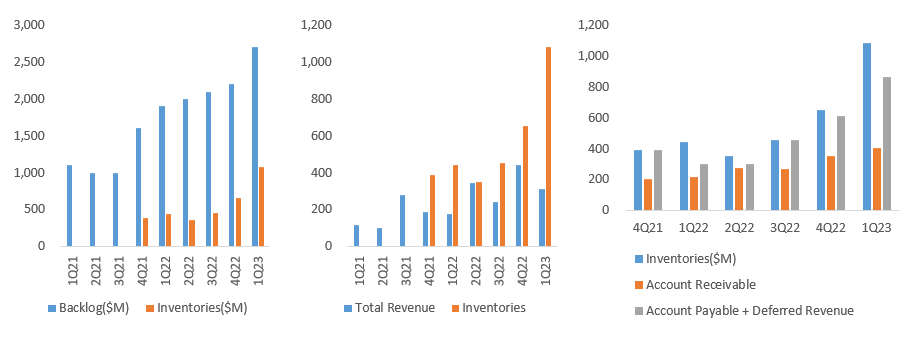

현재로서 조금 우려되는 부분은, 수주잔고에 맞춰 증가하고 있으나 매출보다 재고의 증가 속도가 빠르며, 재고가 아주 빠르게 증가하고 있다는 점. 그리고 내부자 매출이 높다는 점 입니다.

다만 1QFY23 실적발표에서 동사는 현재 $2.7B 규모의 수주잔고 중 약 72%가 내부자 매출이 아니라고 언급 하였다는 점에서 긍정적이며, 재고가 빠르게 늘어나고 있지만 Deferred Revenue와 Account Payable이 맞춰 증가하면서, 추가적인 외부 현금 조달 없이 수주잔고에 필요한 재고를 마련하고 있다는 점도 긍정적인 부분입니다.

5. 경쟁 구도

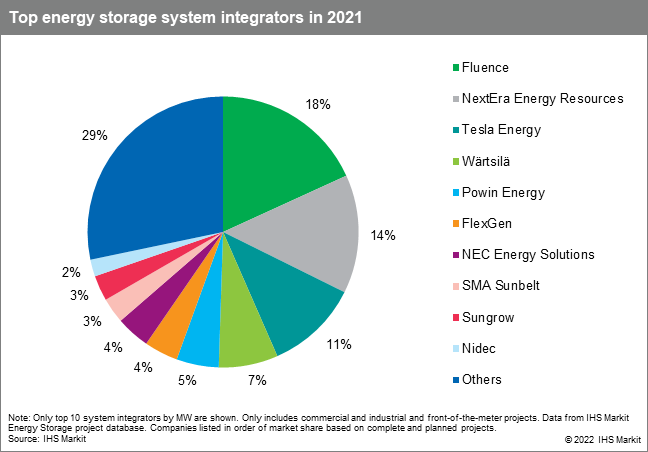

동사의 시장 점유율은 2021년 기준, 산업/상업/유틸리티용에서 약 20% 정도의 글로벌 점유율을 가지고 있습니다. 가정용 시장을 제외하였으니 실제로는 테슬라의 시장점유율이 더 클 것입니다.

다만, 동사가 다른 기업에 비해 해자가 막대한 기업이라고 생각하지는 않습니다. 제품 차원에서 원재료 수급이나 원가경쟁력도 테슬라와 같은 초대형 기업에 비해 구매력이 나을 것도 없고, ESS 설계 및 시공 자체도 어렵지만 다른 산업의 기업들이 발을 담그기에 진입장벽이 높아 보이지는 않습니다. 그나마 소프트웨어가 상대적으로 높은 마진과 해자를 가지고 있으나, 이 또한 다른 업체들의 진입을 막을 정도는 아니라고 보여집니다.

다만 이러한 경쟁우위 보다는, 투자 가능한 몇 안되는 Pure Play ESS 업체로서 산업 자체가 순풍을 타고 있고, 해 볼만한 위치에 놓여있다는 점이 주식으로서의 매력인 것 같습니다.

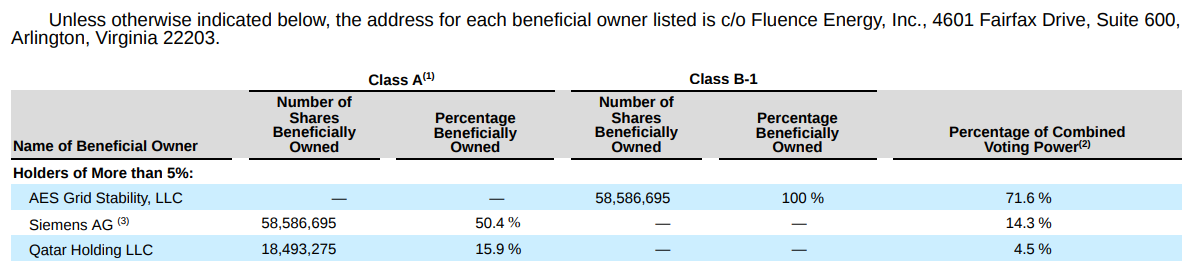

6. 회사의 주주 구성

회사의 최근 Proxy를 기준으로 보면, 대주주인 AES와 Siemens, Qatar 투자청에서 대부분의 지분을 가지고 있습니다. 주권은 주당 투표권이 5주가 있는 Class B-1과 보통주인 Class A로 나뉘며, AES가 Class B-1을 전량 보유하며 의결권의 71.6%를 가지고 있다. 그 외에 Siemens가 14.3%, Qatar Holding이 4.5% 정도 보유중입니다.

단순 지분율은 AES가 33%, Siemens가 33%, Qatar가 10.5% 정도 보유중이니 거의 77%의 주식이 묶여있고, 상장 당시 35,650,000주를 발행해 기타 개인들이 20% 정도 가지고 있습니다.

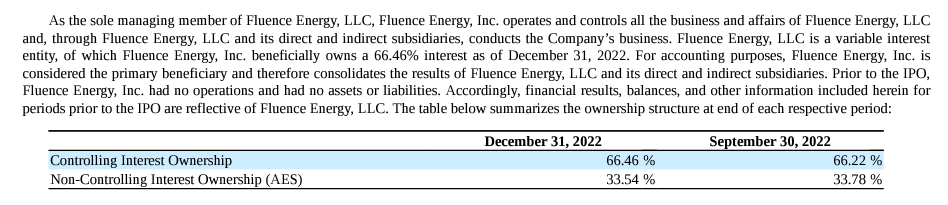

동사의 기업 구조도 조금 특이한데, 상장된 모회사인 Fluence Energy Inc가 사업 자회사인 Fluence Energy LLC를 보유하는 형태로 사업을 운영중이며, 모회사의 유일한 사업은 Fluence LLC를 보유하고 있는 것이다. 이 자회사이자 실제 사업회사인 Fluence LLC는 또 모회사인 AES가 33.54%의 지분을 보유중입니다. 따라서 전사 이익의 2/3정도만이 지배주주 순이익이니 밸류에이션 하거나 기업가치를 볼 때 유의해야 합니다.

이러한 이유로 동사는 관계기업 매출이 꽤 높은 편입니다. 특히나 모회사인 AES에 전사 매출의 절반 가량을 의존하고 있습니다. 2022년 9월 말 기준, 상위 5개 고객이 매출의 77%를 차지하고 있으며, 10% 이상 고객은 고객사와 배터리는 매우 집중되어 있다. 2022년 9월 말 기준, 상위 5개 고객사가 매출의 77%를 차지하며, 77% 중 54%가 모기업인 AES 입니다.

'종목 공부 > 신재생, 수소' 카테고리의 다른 글

| LS전선 자사주 매입 공시 2021.04.29 (0) | 2021.04.29 |

|---|---|

| 중국 풍력발전과 금풍과기 (002202 SH) (0) | 2020.12.02 |