여행 수요는 어딜 봐도 다 좋다고 그런다. 힐튼, 비자, 항공사, AT&T, Accor.... 나쁜데가 없다. 지금 좋은데는 사실상 여행밖에 없다. 미국인들은 사상 초유의 달러 강세로 해외여행도 너무 싸다. 여행주를 사야 할 것 같다. 그중에 에어비앤비는 특히 주가가 못올라왔다.

Airbnb는 2020년 말 상장하고, 주가는 여태까지 제자리걸음이다. 이번 실적발표는 11월 1일이다. 현재 시가총액은 $74B 수준. 블룸버그 기준 2023년 PER 추정치는 42배.

에어비앤비의 본업은 예약에 따라서 호스트와 고객에게서 양방향으로 받는 서비스 매출이 대부분이다. 이용자 수가 많으니 이후에 붙일 수 있는 BM은 많지만 아직까지는 그게 전부. 수익인식은 체크인 당시에 인식하기 때문에, Booking이 정확히 매출과 연동되지는 않는다고 한다.

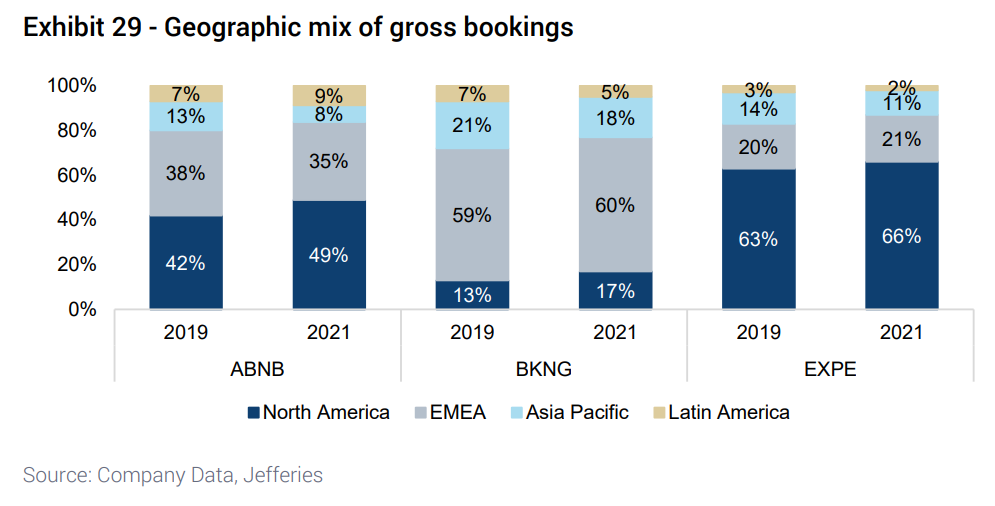

상반기 기준으로 지역별 매출은 미국이 반, 미국 외 국가가 절반정도 차지한다 (호스트 위치 기준).

작년 10-K 기준으로는 좀 더 자세한 지역별 매출도 나눠주는데, 해외의 대부분이 유럽이고 아시아와 남미가 일부를 가져간다고 보면 된다.

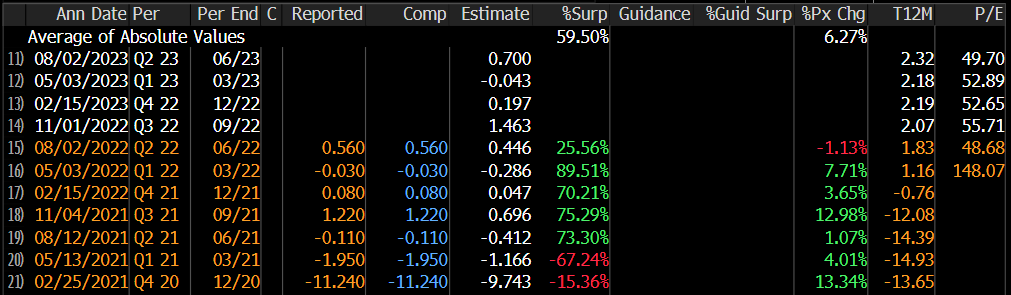

최근 실적발표 추이는 매우 좋다. 주가가 잘 반응해 주지는 않았지만, 최근 5번의 실적발표는 모두 서프라이즈가 났다. 실적이 나오고 주가가 안좋았냐 하면 그건 아니었다. 최근 5개분기 연속 실적이 나오면 주가는 대체로 올랐다.

다른 종목대비 매력은 어떨까.

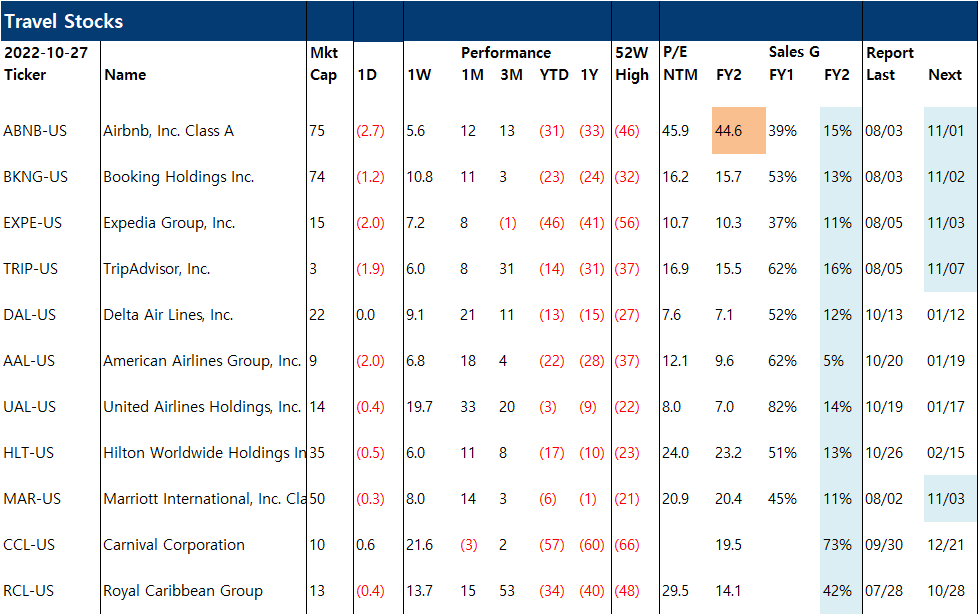

우선 여행주들이 단기 정점을 찍었던 2021년 3월을 기준으로, 여러 여행주들의 주가를 찍어봤다. 적색 굵은선이 에어비앤비. (1) 호텔 체인인 매리어트와 힐튼이 가장 퍼포먼스가 좋고 (2) 그 다음이 부킹홀딩스 (3) JETS, Expedia와 에어비앤비가 성과가 비슷하고 (4) 크루즈 업체가 가장 쩔어있다(CCL).

주가가 얼마나 쩔어있는지 생각한다면 이 중에 손 꼽히는 수준이라고 볼 수 있다. 다만 Expedia나 크루즈업체 등 더 빠져있는 업체들도 있다.

그 외 밸류에이션 차원에서도 다른 종목 대비 가장 매력이 높다고 보기는 어렵다. (1) 시가총액이 기준으로는 주요 여행업체 중에 가장 크고 (2) 가장 밸류에이션이 비싸다. (3) 그럼에도 매출 성장률 컨센서스는 다른 업체들과 크게 차이나지 않거나 오히려 낮은 것을 확인할 수 있다.

실적발표가 계속 예상보다 좋았음에도 주가가 이런 이유는 (1) 원래도 너무 비쌌기 때문인 것 같다. 상장 당시 Airbnb의 밸류에이션은 EV/Sales 약 20x 수준이었다... 다른 여행주들이 P/E가 20x 정도였던 것을 생각한다면 아득한 밸류에이션이다.

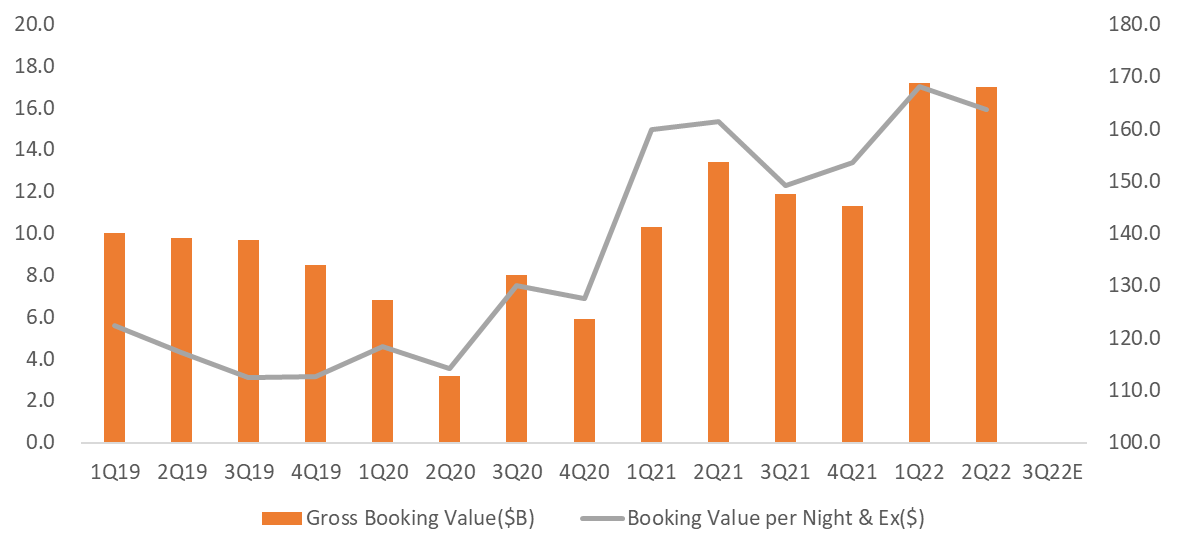

그리고 두 번째 이유는 경기침체 우려와 2분기 Gross Booking Value의 예상치 하회 때문인 것 같다. Airbnb는 실적발표 때 매 분기 얼마나 많은 예약을 받았는지 그 수치를 공개한다. 그런데 2분기에는 여행 최성수기인 3분기 직전임에도 불구하고 전 분기 대비 Booking이 크게 늘지 않았고, 시장 예상치도 소폭 하회하였다.

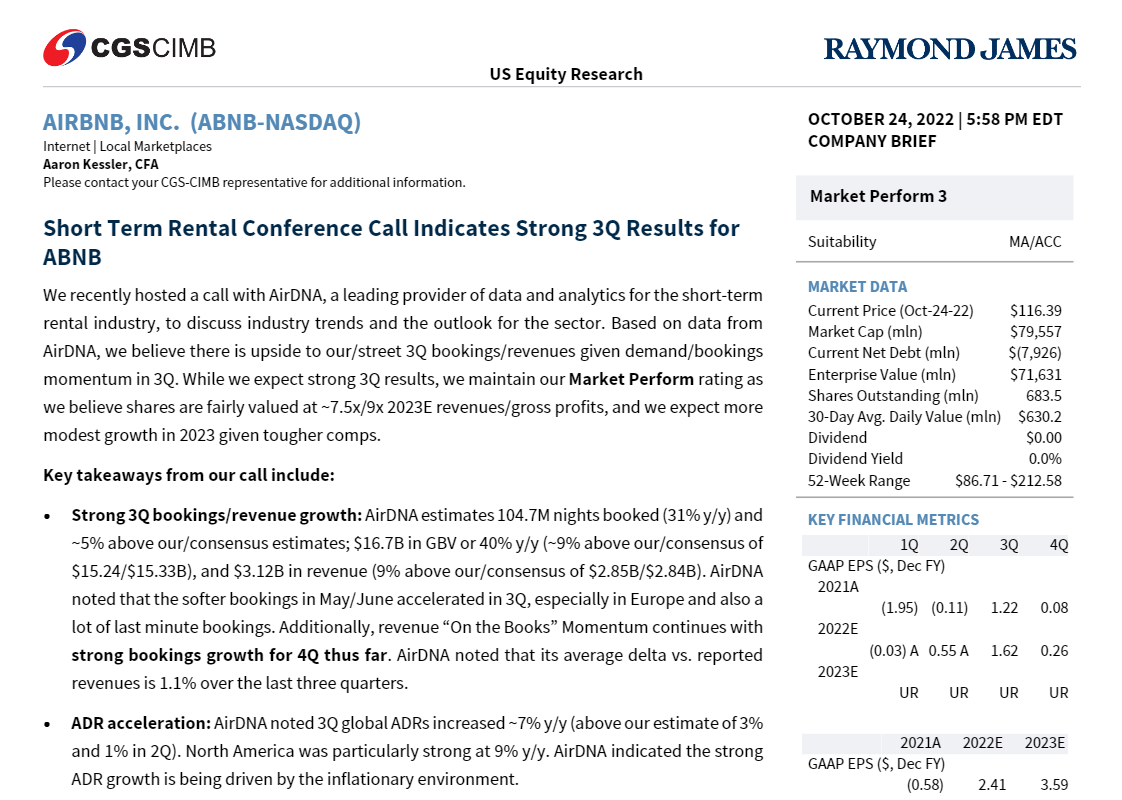

그런데 최근 나온 리포트들을 참고해보면 이러한 Gross Booking Value 기준으로 너무 걱정할 필요는 없는 것 같다. 10월 24일 Raymond James에 나온 AirDNA 자료에 따르면, 5, 6월의 예약건수 부진이 3분기에 들어오면서 빠르게 가속되었고, 특히나 Last minute booking이 많았다고 한다. 2분기까지 확인된 Gross Booking에 비해 실제 매출은 더 높을 가능성이 있다.

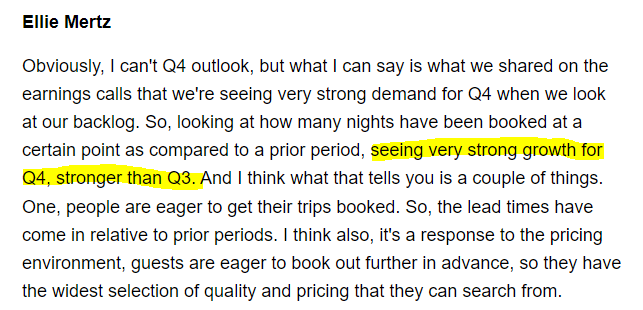

또한, 9월 7일 Evercore ISI TMT Conference 에서 나온 내용을 보면, 4분기 예약 성장률은 성수기인 3분기보다 훨씬 강하다고 한다. 4분기 가이던스 또한 좋게 나올 가능성이 높아 보인다.

이는 2분기 실적발표에서도 (8월 초) 언급되었던 내용이다. 서구권 유저들이 평소보다 여행 예약을 더 빠르게 했고 이에 따라 5~6월 예약건수가 부진했으나, 7월 예약건수는 다시 YoY 빠르게 가속되었다고 언급하였다.

Now, early in Q2, strong guest demand exceeded our expectations. This was because guests in Europe and North America booked earlier than they have historically. Now, given this earlier booking, growth rates compared to last year decelerated in May and June. And since the end of Q2, what we’ve seen is growth in nights booked reaccelerate from June to July as we enter peak travel season.

(Q) Got it. And then the dip in May and June from the earlier booking windows and then re-acceleration in July, is that re-acceleration for near-term bookings in terms of late summer? Or is that kind of early bookings for the fall and winter period?

(A) Well, it’s a bit of both. Really, we have on the books for Q4 of this year, we have more nights on the books in Q4 relative to the same kind of period a year ago. It’s very strong. We’re seeing really strong demand in the back half of the year, so we’re seeing a bit of both.

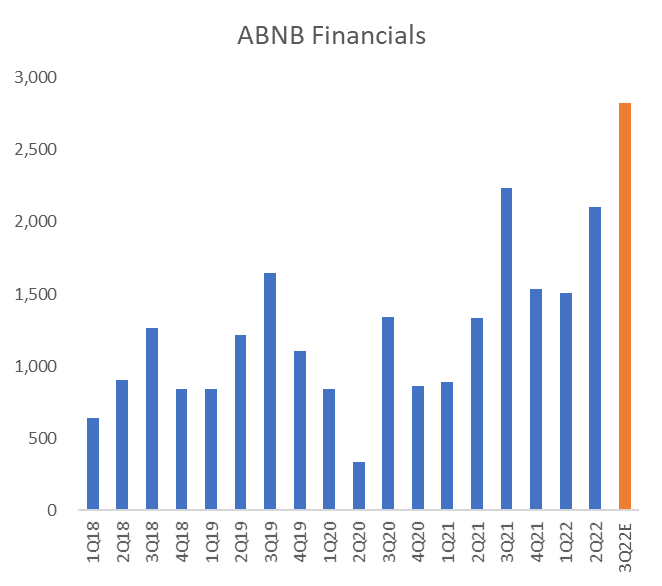

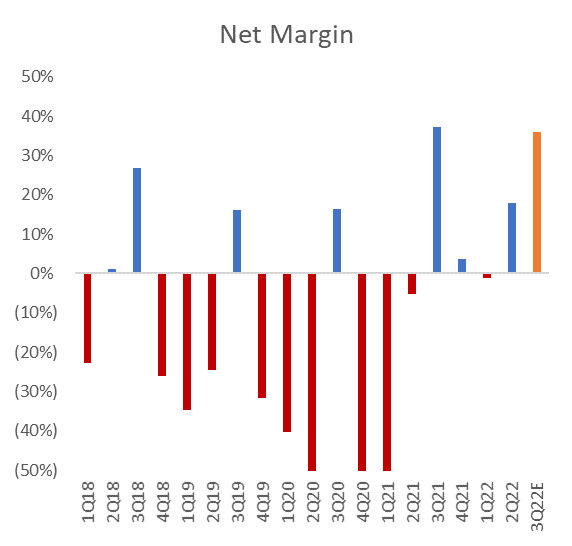

최근 매출은 코로나의 지옥을 벗어나서 꽤 많이 상승한 상태이다. 일반적으로 최성수기가 3분기인데 2분기까지도 괜찮았고, 3분기 시장 예상치는 $2,826M 수준이다. 이는 전년 대비 26%밖에 상승 못한 수치이고 전 분기 가이던스와 유사한 수준인데, 최근의 회복 폭을 생각한다면 굉장히 보수적으로 잡혀있는 것 같다. 마진이야 많이 깨먹을 수 있는데, 전년 성수기 마진 정도밖에 잡지 않는 것은 역시나 보수적으로 느껴진다.

참고로 3분기 카드사별 Cross Border Volume YoY 성장률은 Visa가 49% (2Q 48%), Mastercard는 44% (2Q 58%) 성장하였다. American Express는 Lodging 매출 성장률이 2분기는 YoY 90%, 3분기는 YoY 49% 상승하였다. 결제 비중은 American Express가 미국 비중이 가장 높다.

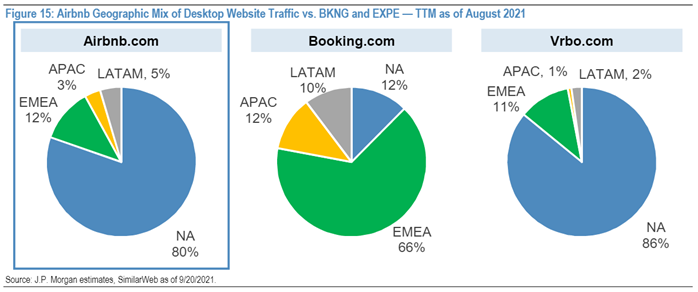

유저 구성 차원에서도 Airbnb 유저들은 상대적으로 북미권 유저들이 많고, 이에 따라 달러 강세에 대한 수혜가 다른 플랫폼에 비해 컸을 가능성이 높아 보인다. 매출 구분을 대부분 숙박업소 기준으로 나누기 때문에 유저 트래픽을 정확히 파악하기 힘들었는데, JP모건에서 분석해준 자료에 따르면 Airbnb 유저의 약 80% 는 북미권으로 추정된다.

참고로, 매출 비중 기준으로는 아래와 같다.

'종목 공부 > 인터넷' 카테고리의 다른 글

| 중국 인터넷 플랫폼 / 이커머스 기업들 (1) (0) | 2020.12.10 |

|---|---|

| 앤트파이낸셜 - 6688 HK, 상장 연기된 김에 정리 (0) | 2020.11.22 |

| 해외 기업 기본 분석: Alphabet(GOOG) (0) | 2020.02.17 |