알리바바

크게 4개 섹터로 구성.

Core Commerce, Cloud Computing, Digital Media & Entertainment(DME), Innovation Initatives.

산하 마켓플레이스에는 여러 가지가 있는데, 중국인이 아니고서야 익숙하지 않을 이름들이다. 다른 블로거분이 아주 잘 정리해주셨다. 사진 하단 링크 참고. 이 중 타오바오는 B2C, 티몰은 C2C.

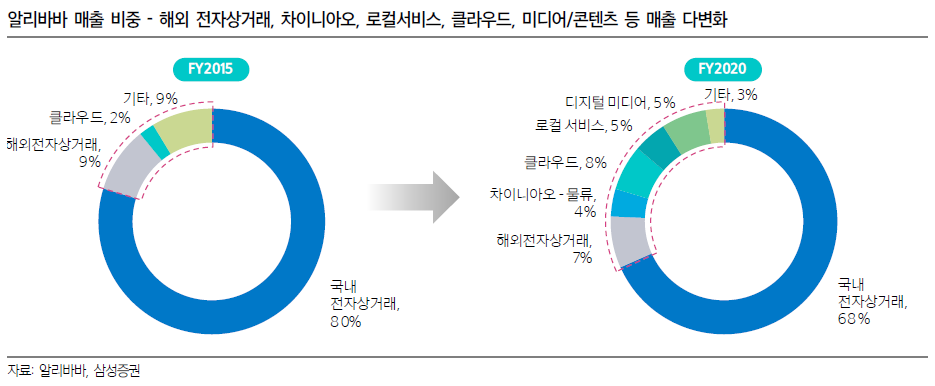

Core Commerce가 아직 매출의 대부분을 차지하고, 클라우드는 빠르게 성장하고 있으나 매출 비중은 8% 차지. DME도 약 4%를 차지한다. 클라우드 매출은 연간 60% 가량 아주 빠르게 성장. 전체적으로는 30%대 연간 성장을 보여주고 있다.

Core Commerce는 주로 상인들에게서 발생하는 매출이다. Core commerce는 세부적으로 Customer management, Commission 두가지가 큰 비중을 차지하는데, Customer management는 검색광고, 피드 광고, 디스플레이 광고 매출이다. 커머스 데이터를 활용한 퍼포먼스 광고 매출이다.

Commissions는 티몰 등에서 발생하는 구매건에 대한 수수료. 0.3~5%까지 건당 받는다고 한다. International commerce retail의 수수료는 5~8% 건당으로 더 높은 편.

- Cainiao: 챠이나오, 알리바바 산하의 물류 기업이라고 보면 된다. 그러나 물류를 직접 보유하기보다는 데이터를 기반으로, 어떤 회사를 거쳐야 배송이 가장 효율적일지 판단

- Ele.me: Local Consumer Services에 잡힌다. 2018년 알리바바에 인수된 음식 배달 + 식료품 주문 플랫폼.

- Lazada: International Commerce Retail에 잡힌다. 동남아시아 커머스.

매출이 많이 다변화 되기는 했으나, 아직도 전자상거래 매출이 압도적이다. 예전에도 그랬다는데 최근에 중국 정부에 삐딱선을 타고 있는건 큰 걱정 사항.

사실 자회사인 앤트그룹(앤트파이낸셜), Ali health와 클라우드도 아주 흥미로운 영역이지만 이거만 쓰면 너무 길어지니까.... 앤트는 이 링크에 이전에 정리를 해 두었다. 동남아시아도 꽉잡고 있다. 토코피디아와 라자다는 모두 알리바바가 지분을 가지고 있는 업체이다. 좀 경쟁할만한 업체하고 하면 씨(Sea Ltd.) 정도

컨텐츠 측면에서도 투자를 많이 하는데, 이 분야에서는 텐센트에 비해 상대적으로 많이 밀리는 모습.

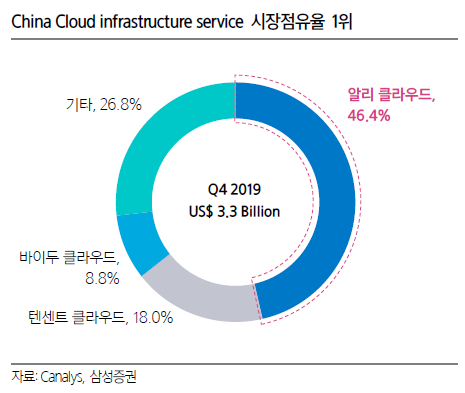

영화쪽은 꽉잡고 있다. 그런데 뭐 이익에서 크게 차지하는 건 아니라. 클라우드 부문에서도 압도적인 점유율. 2위와 3위는 각각 텐센트, 바이두다.

JD.com

중국 이커머스 2위 기업이자 텐센트의 알리바바 이커머스 대항마. 알리바바와 비슷한 수준의 매출임에도 수익성은 크게 떨어져서 알리바바에 밀린다. 알리바바의 2020년 예상 순이익률은 26%인데 징둥닷컴은 2%대. 알리바바는 마켓플레이스 모델로 상인들에게 수수료를 수취하는게 메인인데, 징둥닷컴은 상품을 직매입 해서 판매한다. 그래서 수익성이 크게 떨어진다. 제품군별로는 전자제품의 매출 비중이 아주 높다. 그래서 인당 소비금액이 다른 이커머스 업체에 비해서는 높은 편.

핀두어두어의 엄청난 성장에... 치이고 있는 모습이다. 시총 기준으로는 4위, 이커머스 GMV는 업계 2위 수준인데 핀두어두어가 엄청나게 빠른 속도로 따라오고 있다.

시장점유율은 아래와 같다.

알리바바와 가장 큰 차이점 중 하나는, JD.com은 자체 물류망을 보유하고 있었다는 점. 이전까지는 이러한 물류망이 돈먹는 하마였으나 최근에 수익성이 개선되고 있다고 한다. 전국 당일 배송망(일부 지역 익일)을 갖추었다고 한다.

최근에 자회사 상장이 많다. 얼마 전에 JD.Health가 상장했고(12월 초), DADA Nexus는 이미 상장했다. JD Logistics까지 곧 상장할 예정이라고 한다.

주요 주주로는 텐센트와 월마트. 삼성증권 2019년 리포트에 따르면 월마트 매장의 배송 전담 + 텐센트의 위챗 플랫폼 내 협력 등 하고 있다고 한다. 텐센트는 2014년, 월마트는 2016년 동사의 지분 확보하면서 협력 강화.

Pinduoduo는 다음 편에 나눠서 따로... 여기도 엄청나게 빠른 속도로 성장하고 있는 중국 소셜커머스 기업. YoY 성장률이 80%씩 나오는 엄청난 기업이다. 생필품이나 중저가 제품들의 공동구매 컨셉으로 매출이 전방위에서 빠르게 올라오는 중

'종목 공부 > 인터넷' 카테고리의 다른 글

| Airbnb 3분기 실적 전에 사도 괜찮지 않을까? (0) | 2022.10.30 |

|---|---|

| 앤트파이낸셜 - 6688 HK, 상장 연기된 김에 정리 (0) | 2020.11.22 |

| 해외 기업 기본 분석: Alphabet(GOOG) (0) | 2020.02.17 |