기업 개요

동사는 2012년에 설립된 기업으로, Data Cloud를 제공하는 SaaS기업입니다. 솔직히 사업보고서의 두리뭉실한 표현으로는 뭘 하는지 알아듣기 잘 힘들지만, 정리하자면 (1) 많은 양의 데이터를 분석하기 쉽도록 저장하고 관리하며 (2) 이를 빠르고 편리하게 Query 해서 데이터를 가공할 수 있게 해주는 플랫폼입니다.

제공하는 서비스와 매출 구성

사업부문은 단일 부문으로 이뤄져있으며, 지역적으로는 미국 매출이 전사 매출의 80%, 유럽 지역 매출이 14% 정도로 선진국에 치중되어 있습니다.

과금 방식

Snowflake는 Consumption-based model을 차용하고 있습니다. 고객이 사용하는 만큼만 비용을 청구하는 식으로 지역이나 클라우드 플랫폼(AWS, Azure, GCP)에 따라 다르게 과금됩니다. Credit은 고객들이 Snowflake에 선결제 하여 사용하는 포인트 시스템이며, 사용하는 리소스의 성능과 시간에 따라 소모량이 결정되는 구조입니다.

과금 및 매출인식 흐름은 아래와 같이 고객이 먼저 연 단위로 선결제를 한 후, 소프트웨어 사용량에 따라 선결제했던 매출을 인식하는 방식입니다. 따라서 Remaining Performance Obligation이라는 지표를 중요하게 관리하고 있습니다.

3분기 기준 동사의 RPO는 동사의 연매출 추정치보다 약 50%정도 많은 수준입니다.

주요 고객사 및 고객

2022년 1월 31일 기준 하루에 15억건의 쿼리를 처리하고 있다고 합니다. 대표적인 고객으로는 Adobe, Autodesk, Novartis, IQVIA, Capital One 등이 있으며, 3QFY23 기준 10% 이상의 매출을 차지하는 단일 고객은 없습니다.

총 고객 수는 7,292 계정이며, 최근 12개월 결제금액이 $1M을 초과하는 고객의 수는 287명에 달합니다.

경쟁사

AWS Redshift, Google Bigquery, Azure Synapse 등 주요 클라우드 기업들이 동사의 경쟁사입니다. 특이한 점은 동사의 서비스 자체도 대부분 AWS에서 가동되고 있다는 점 입니다. 상대적으로 Snowflake의 장점이라고 한다면, Snowflake는 하나의 클라우드에 묶여있지 않고 여러 클라우드 서비스를 이용할 수 있다는 점입니다 (Multi-Cloud)

어차피 다른 클라우드 플랫폼상에서 구동되나, 여러 클라우드 플랫폼을 효율적으로 사용할 수 있고, Semi-Structured Data등의 가공에서 강점이 있으며, Scale Up/Down이 편리하고 효율적이다라는 장점들이 있다고 합니다. 또한 구글에 저장하고 아마존에서 데이터를 처리하는 등 Storage/Compute의 분리를 장점으로 꼽습니다.

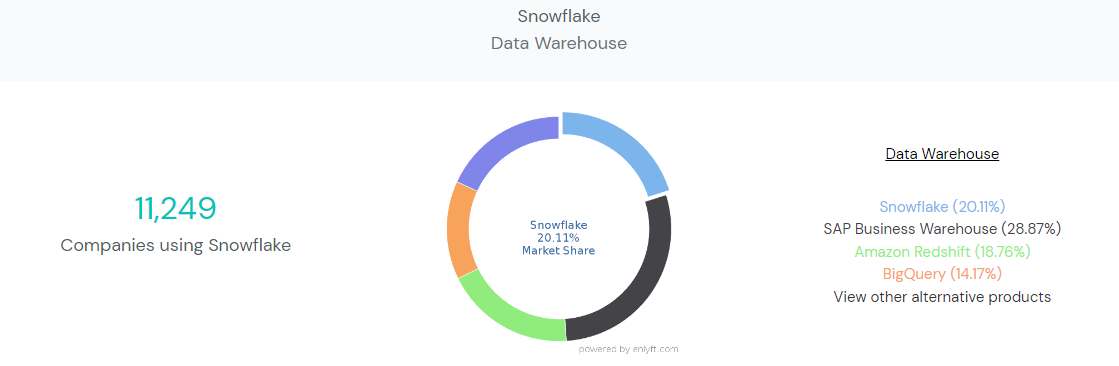

시장점유율은 정확히 추산하기는 어려우나, 대략 20%정도의 시장점유율을 가지고 있으며, SAP와 Amazon, Google Bigquery와 나눠가지는 것으로 보입니다.

재무지표 (마진율, SBC 비중, 성장률, 밸류에이션)

정말 주식보상비용을 헤프게 씁니다. 다만 멀티플이 워낙 높아서 시총대비 희석은 크지 않은 편...

개인적인 궁금증

사실 경쟁구도가 가장 궁금하다. 데이터 관련 사업은 구글, 아마존, 마이크로소프트가 모두 투자하는 영역이고, 3사의 플랫폼 위에서 공생하는 동사가 과연 세개 빅테크보다 잘 할 수 있을지 모르겠다. 개인적으로 구글 빅쿼리를 많이 써본 입장에서 Snowflake가 과연 얼마나 더 편리할지, 구글이 힘 좀 주면 프로덕트가 더 좋아지는건 시간문제 아닐지 하는 생각이 든다.

'종목 공부 > IT 소프트웨어' 카테고리의 다른 글

| 소프트웨어 정복하기 (7): MongoDB (0) | 2022.12.29 |

|---|---|

| 소프트웨어 정복하기 (6): Crowdstrike (0) | 2022.12.28 |

| 소프트웨어 정복하기 (5): Shopify (0) | 2022.12.27 |

| 소프트웨어 정복하기 (4): The Trade Desk (0) | 2022.12.24 |

| 소프트웨어 정복하기 (2): Docusign (0) | 2022.12.21 |

| 소프트웨어 정복하기 (1): Gitlab (0) | 2022.12.20 |

| Adobe 2Q22 실적 리뷰 (0) | 2022.06.19 |

| Adobe 매수찬스일까 (0) | 2022.05.14 |