기업 개요

2004년 캐나다에서 설립된 SaaS 기업입니다. 기본적으로는 온라인 매장을 열수 있도록 도와주는 이커머스 솔루션이나, 다양한 규모의 상인들에게 (소상공인, 중소기업, 대기업) 이커머스 및 매장 운영과 관련된 전반적인 솔루션을 소프트웨어로 제공하고 있습니다. 동사의 서비스는 Google Cloud에서 100% 운영중이라고 합니다.

제공하는 서비스와 매출 구성

Shopify는 상인(Merchant)들이 영업에 필요한 대부분의 서비스를 종합적으로 제공해줍니다. Shopify에서 제공해주는 서비스의 폭은 정말 다양합니다. 매장 웹페이지 셋업부터, 홈페이지 디자인과 브랜딩, 결제수단 연결, 소셜미디어 관리, 재고관리, 오프라인 매장 관리, POS, 배송서비스, 자영업자 대출, SEO 등....

또한 대체로 이러한 서비스를 이용하거나 홈페이지를 셋업하는 방법이 매우 간단하고 편리합니다. 마켓플레이스에 다양한 어플리케이션도 올라와 있어 사용할 수 있는 부가기능도 많고, 해외결제와 마케팅 관리 등, 온라인 매장을 운영하는 자영업자라면 필요한 기능들이 거의 다 있습니다.

동사는 이러한 다양한 서비스를 Subscription Solution과 Merchant Solution으로 나눠서 제공하고 있습니다.

Subscription Solution은 플랫폼 구독매출과 POS Pro 구독, 그리고 플랫폼에서 발생하는 도메인 등록 수수료, 어플리케이션 판매, 테마 판매 등으로 구성됩니다. 마진율은 구독매출이 훨씬 높습니다.

Merchant Solution은 결제수수료와 환전수수료가 주된 구성 항목이며, Shopify 앱스토어 광고수수료, 대출이자, 할부 수수료(직접 신용위험을 지지는 않는다), 배송수수료, POS 하드웨어 매출이 포함되어 있습니다. 2021년 연말 기준으로, 동사 GMV의 약 50%가 Shopify 결제서비스를 쓰고 있으며, 관련 기술은 Stripe에 대부분 의존하고 있습니다.

지역별로는 북미 매출이 약 72%, EMEA 매출이 17%로 대부분을 차지합니다. 쇼핑시즌인 연말에 GMV가 집중되어 GMV 연동 매출이 4분기에 대체로 집중되는 경향이 있어 계절성을 띕니다.

그 외에 Recurring Revenue와 GMV를 공개하고 있습니다. 대체로 GMV 대비 매출은 1% 후반대로 유지되고 있으나, GMV에 연동된 Merchant Solution 매출 비중이 올라가며 GMV대비 매출은 커지고 있습니다. 단말기별 매출비중으로는 2021년 모바일이 약 66%를 차지했습니다.

과금 방식

구독매출은 크게는 네단계로 나뉘는데, 일반적인 중소기업/소상공인들이 사용하는 아래 Basic, Shopfiy, Advanced 플랜이 있습니다. 아래 세 플랜에서는 기능은 대체로 동일하고, 계정 수와 결제수수료율, 운송비 할인 등 정도가 다릅니다. 그 외에 월 2000$ 이상인 대기업용 Enterprise 요금제가 존재한다. 약 14,000개 기업이 들어가있다고 하는데, 정말 글로벌 대기업이 있는 것 같지는 않습니다.

대다수의 고객들은 $50/월 이하의 요금제를 이용하고 있으며, 일반적으로 월단위 결제이나 연단위 결제도 있다고 한다. 연단위 선결제 하는 경우 먼저 요금 수령하고 이연매출 인식하는 방식은 다른 업체들과 동일.

주요 고객사 및 고객

매출의 10% 이상을 차지하는 주요 고객은 없습니다. 2021년 말 기준으로, 사용자 수는 대략 206만명 정도에 달합니다. 사용자별 분포는 55%가 북미, EMEA 25%, 15% APAC이라고 합니다. Shopify Enterprise의 경우 14,000개의 대기업들이 이용중입니다. 사용자의 대부분은 기본 플랜이지만, GMV의 대부분은 Shopify Plus(Enterprise)에서 발생하고 있다고 합니다.

동사의 Learn With Shopify 채널을 보면, 기업 홍보 채널답지 않게 구독자가 25만 9천명, 그리고 조회수 잘나오는 영상은 100만뷰가 넘습니다. 굉장히 많은 사용자들이 Shopify의 서비스를 이용하고 있는 것을 알 수 있습니다.

경쟁사

동사는 다양한 사업 영역을 하는만큼 경쟁사들이 다양합니다. 간접적으로는 전체 이커머스 점유율을 가지고 싸우는 관계이니 아마존과도 경쟁관계이고, 결제수수로를 가지고 싸우니 Visa, Mastercard, 그 외에 페이먼트 업체와도 경쟁관계이며, 여타 이커머스 홈페이지 관리 업체들인 Wix, Squarespace, Bigcommerce 등 업체들과도 경쟁합니다.

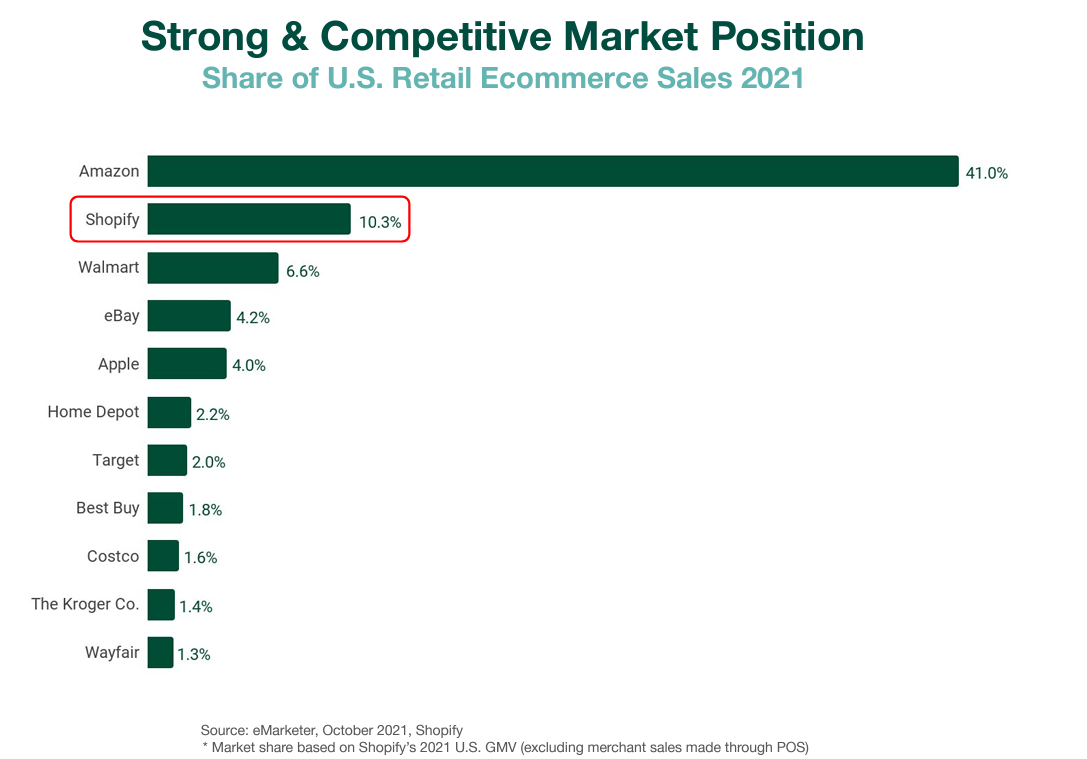

GMV 기준으로는 미국 소매판매의 약 10%정도를 동사가 점유하고 있는 것으로 추정되며 (아마존의 1/4), 웹페이지 관리 프로그램에서는 점유율이 더욱 높습니다. 동사의 Merchant가 약 200만, Wix가 70만, Squarespace가 10만정도입니다. Wix와 Squarespace는 쇼핑사이트만 집계한다면 더 규모가 큽니다.

재무지표 (마진율, SBC 비중, 성장률, 밸류에이션)

작년 11월 시가총액 최고점이 $200B. 이때는 정말 미쳤었다고 볼 수 있을 것 같다. 지금정도면 꽤 괜찮은 밸류에이션까지 내려왔다고 생각.

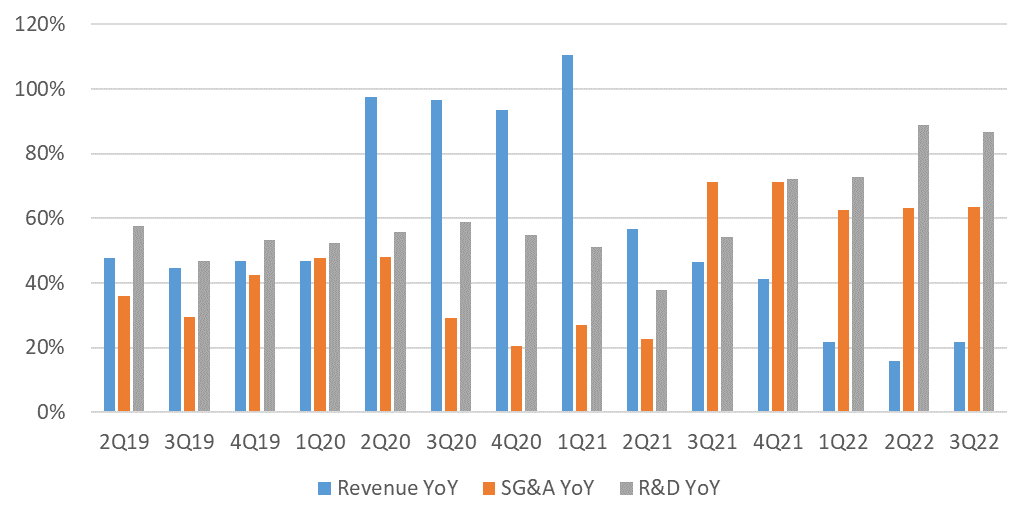

지금은 역레버리지가 나고 있다. 2020년도 판관비/연구개발비 감소에도 매출이 엄청나게 뛰었고, 뒤늦게 판관비와 연구개발비를 늘렸는데 매출이 꺾이며 수익성이 크게 악화된 케이스.

개인적인 궁금증

이래저래 봐도 정말 상인들의 웹페이지를 여는데 필요한 거의 대부분의 서비스들이 다 포함되어 있어서, 서비스의 경쟁력에 대해서는 딱히 시장점유율을 찾아본 건 아니지만 크게 걱정이 안된다. 얼마나 성장할 수 있을지, 적용 가능한 시장이 얼마나 빨리 커질지가 가장 궁금하다. 또한, 코로나가 지나간 이후 그 수혜가 얼마나 지속될 수 있을지, 잘 안보이지만 리스크 요인이 무엇일지 사실 궁금하다.

'종목 공부 > IT 소프트웨어' 카테고리의 다른 글

| 소프트웨어 정복하기 (9): Hubspot (0) | 2022.12.30 |

|---|---|

| 소프트웨어 정복하기 (8): Autodesk (0) | 2022.12.29 |

| 소프트웨어 정복하기 (7): MongoDB (0) | 2022.12.29 |

| 소프트웨어 정복하기 (6): Crowdstrike (0) | 2022.12.28 |

| 소프트웨어 정복하기 (4): The Trade Desk (0) | 2022.12.24 |

| 소프트웨어 정복하기 (3): Snowflake (0) | 2022.12.22 |

| 소프트웨어 정복하기 (2): Docusign (0) | 2022.12.21 |

| 소프트웨어 정복하기 (1): Gitlab (0) | 2022.12.20 |