연초대비 코스피 지수 대비 은행업종은 큰 언더퍼폼. 그나마 최근의 반등이 하락폭을 메꿔줌. 은행주 소외 현상은 코스피만 그런 건 아니고 미국에서도 관찰.

타 국가 대비 은행업종의 저평가 원인은 사라지지 않음. 배당성향 제한 및 낮은 수준의 대손충당금 적립. 그리고 현 정부의 부동산 규제 정책 등. 기간 중 우리나라 은행만 하락한 것은 아님. 아래 자료는 키움증권 서영수 위원님의 보고서 자료.

우리나라가 미국 및 유럽 주요국 대비 대손률이 낮지 않음에도 불구하고 충당금 적립은 다른 국가 대비 훨씬 낮은 편. 이번에 우리나라는 락다운이 없어서 경제 피해 덜 했다지만, 미국은행들의 대손충당금 적립 규모와 비교한다면 용감해 보이는 수준의 대손충당금 적립.

저금리 상황 유지되면서 이자이익 줄어드는 국면, 비이자이익 확대(수수료이익) 중요하지만 국내 은행들 비중은 아직 낮은 편, ELS를 엄청나게 팔았음에도 불구하고 주요 은행들의 비이자이익 대비해서는 아직 부족. ELS 규제 강화는 건전성 강화에는 좋겠지만 수익에 도움이 되는 일은 아닐 듯.

최근 미국 국채금리는 강하게 반등, 5월 의외의 고용지표 호조(비농업 실업자 감소) 원인. 6월 10일 FOMC 금리 관련 언급 중요. 금리 인상보다는 실물경제를 어떻게 바라보고 있는지가 중요할 듯.

https://chojoohyeon.com/?p=5094

6월 8일(월) – 미국 5월 고용 서프라이즈 but 희망과 우려가 섞여있다 – on the other hand

비밀번호 찾기를 원하시는 분들은 카카오톡 1:1 대화 혹은 이메일(joohyeon.econ@gmail.com)로 연락 부탁드립니다. 회원님 이메일 주소를 알려주시면, 비밀번호 초기화 해드리겠습니다.

chojoohyeon.com

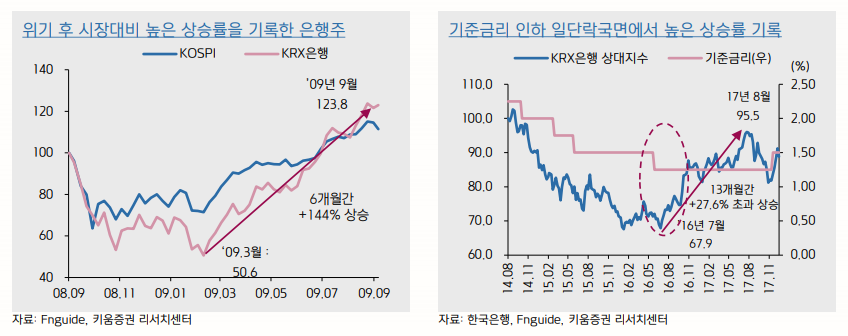

과거 사례 보는 경우, 기준금리 인하 일단락 국면 및 위기 후 시장대비 높은 상승률을 기록. 그러나 이전에도 든 생각이지만 기준금리 향방보다도 실물경제가 돌아서느냐가 금융업종에는 중요한 듯. 시장 폭락 후 반등하면서 관련 수익도 같이 돌아서지 않을까 기대.

코로나19 이후에 증가한 대출 중 대기업 대출의 증가폭이 아주 컸음. 물론 가계 및 소호대출도 증가.

'산업 공부 > 금융' 카테고리의 다른 글

| 두나무 2023년 반기보고서를 보며 (0) | 2023.09.02 |

|---|---|

| 페이먼트 산업 기초 (3): 주요 결제 기업 분류 - 네트워크사 (0) | 2022.07.05 |

| 페이먼트 산업 기초 (2): 카드 수수료의 종류 (0) | 2022.06.14 |

| 페이먼트 산업 기초 (1): 카드 결제하면 일어나는 일 (0) | 2022.06.14 |

| 생명보험산업 기본 리서치 - 금리 인상 수혜주(?) (0) | 2021.01.08 |

| 국내 은행주에 대한 고민 (0) | 2020.03.04 |