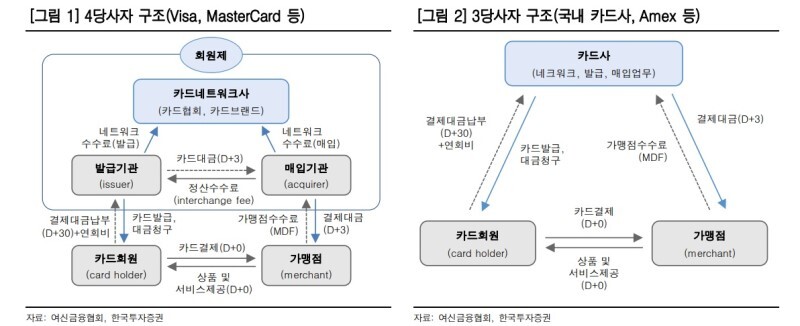

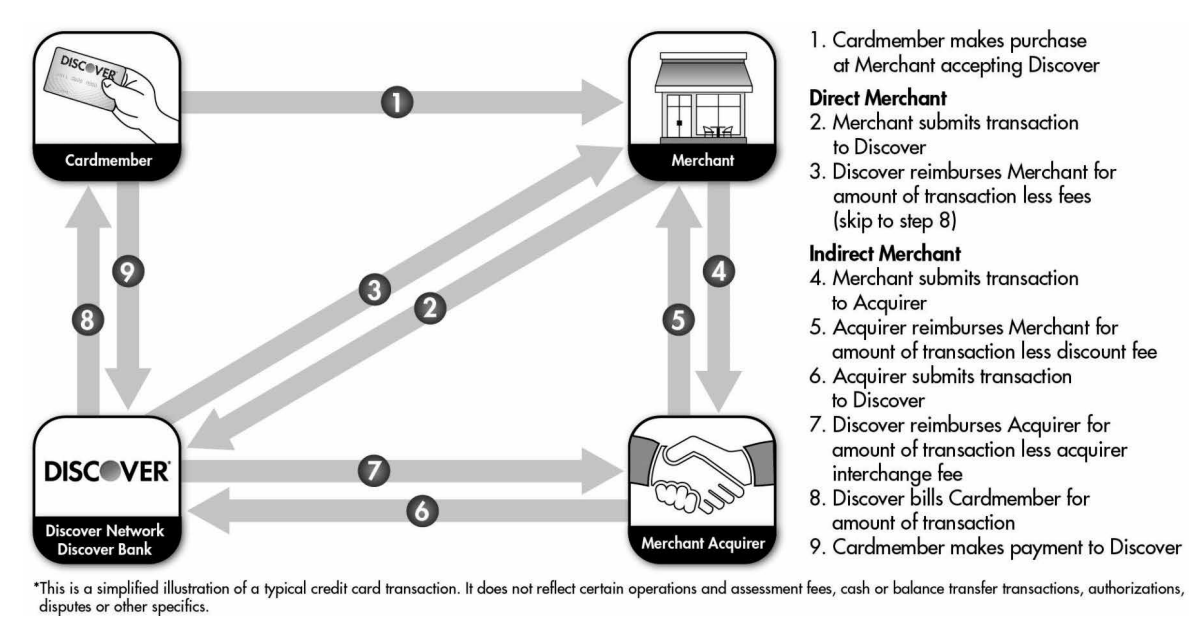

카드 결제 시스템은 대체로 4당사자 구조, 3당사자 구조로 불린다. Visa와 Mastercard 등 카드 네트워크를 사용하는 경우 4당사자 구조로 불리며, 한국 및 American Express 카드의 경우 주로 3당사자 구조이다.

4당사자 구조는 (1) 카드 회원(Card Holder)과 (2) 카드를 발급한 기관(Issuer, 국민카드-국민은행) (3) 가맹점(Merchant, 자영업자) (4) 매입기관(Acquirer, 가맹점측 금융기관) + 그리고 네트워크사가 있다(Visa, Mastercard, JCB 등). 웃기게도 4당사자구조에는 네트워크사가 포함되지 않는다...!

3당사자 구조와 4당사자 구조의 핵심적인 차이점은 고객과 가맹점을 소유한 주체의 분리이다. 3당사자 구조에서는 카드사가 고객과 가맹점을 모두 보유하고, 4당사자 구조에서는 고객을 소유한 주체와 가맹점을 소유한 주체가 다르다.

어떤 방식이 되었던지 간에, 거래 대금의 일정 비율 및 고정 금액을 수수료로 떼는 비즈니스의 특성상, (1) 누가 더 결제 대금 비중이 높은지 (2) 다른 당사자를 끼지 않고 얼마나 더 떼어 먹을 수 있는지가 사업의 핵심이다. 따라서 핀테크 산업에서는 밸류체인 대부분의 업체들이 대부분 서로 경쟁 관계라고 볼 수 있다.

아래 언급하는 카드 네트워크사들의 경쟁사들은 예를 들어 (1) 다른 네트워크사 (2) 지역별 로컬 카드 네트워크 (3) 직불 네트워크 (4) 정부 및 공공 결제네트워크 (5) P2P 결제 시스템 (6) 디지털 화폐 (7) 네트워크사를 거치지 않는 자체 결제 시스템 (8) 타사의 BNPL 서비스 (9) 디지털 지갑 등 다양하다...

결제 기업들 중 네트워크사에는 크게 Visa, Mastercard, American Express, Discover가 있다. 이들의 핵심 경쟁력은 카드 사용자들을 더 많은 이해관계자와의 용이하게 연결해 주며, 편리한 결제방법을 제공하는 것이다. Tap to Pay 같은건 PoS 단말 업체나 매입사가 도입해야 하지만, 결제 체계를 만드는건 네트워크사가 해야 한다.

Visa와 Mastercard는 직접 카드를 발급하지 않으며, 여신활동을 하지 않고 신용리스크를 지지 않는다. Merchant 고객 관리 및 수수료 결정에도 관여하지 않는다. 따라서 매출은 대부분 거래수수료로 구성된다. 반면 Mastercard는 이에 더해 대출까지 하기 때문에 이자매출이 발생하며, Network 수수료 뿐만 아니라 Interchange Fee도 직접 수취한다.

1. Visa

- 매출 구성

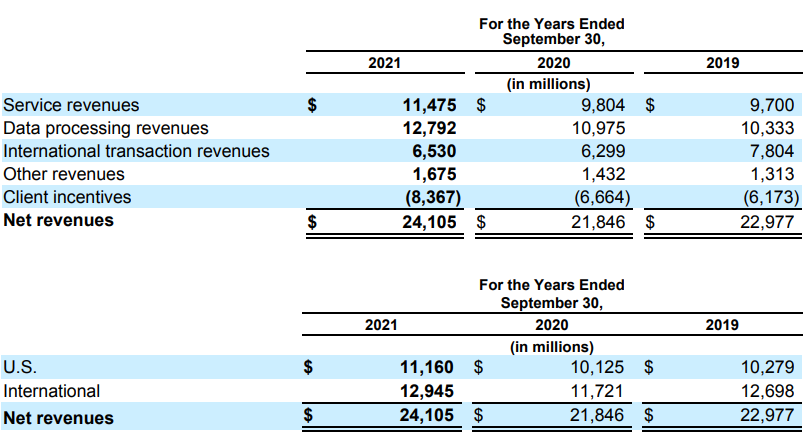

(1) Data Processing Revenue 40%: 동사가 결제 과정에서 수행하는 Authorization, Clearing, Settlement에 대한 수수료이다. 사업보고서상 명시되어있지는 않으나, 일반적으로 Data Processing Fee는 카드 결제에 따른 Fixed Fee 수익 부분이다.

(2) Service Revenue 35%: 비자의 결제 서비스 이용에 대한 대가로 받는 수익이다. Data Processing Revenue와 따로 기록되어있으나 사실상 동일한 원천에서 오는 수수료이다. 일반적으로 카드 결제 시 % 단위로 수취하는 수수료이다.

조금 특이한점은, 직전 분기의 결제량에 해당 분기의 단가를 곱해 해당 분기 매출을 구한다는 점이다. 사업보고서상 이렇게 표기되어있다....

"Current quarter service revenues are primarily assessed using a calculation of current quarter’s pricing applied to the prior quarter’s payments volume."

(3) International Transaction Revenue: 20%:국제 결제 Processing 및 환전 서비스에 대한 수수료이다. Mastercard와 달리 Visa의 경우 해외 결제에 따른 추가 수수료만 이 매출로 기록한다.

(4) Others 5%: Visa의 Value Added Services (Issuer Solutions, Risk and Identity, Advisory, Acceptance) 그리고 비자 브랜드 및 기술에 대한 라이센스 수익 등을 포함한다. Issuer Solution는 결제 앱 개발, 콜센터 서비스, 데이터 분석, BNPL 솔루션을 포함하며, Risk and Identity Service는 Fraud 방지 솔루션, Acceptance는 Visa가 인수한 PG업체인 Cybersource 등이 포함되며, Advisory 서비스는 컨설팅 사업이다.

동사가 이해관계자들에게 리베이트를 주는 비용이 Gross Revenue의 약 25%정도를 차지하는데, 이것이 매출의 차감항목으로 잡혀 영업비용으로 잡히지는 않는다. 일종의 마케팅비용인데 영업이익 계산에 이게 안들어가니 OP마진이 높게 나오는 부분도 있는 것 같다. 지역별로는 미국보다 국제 결제 매출이 더 높다.

2. Mastercard

- 매출 구성

(1) Domestic Assessment 27%: Mastercard의 브랜드를 사용한 카드 및 장비를 사용하는 경우 결제 금액에 비례한 수수료를 매입사와 발급사에 청구. 여기도 Assessment Fee는 % 단위로 수취하는 수수료이고, Transaction Processing은 정액으로 수취하는 수수료.

(2) Cross border volume fee 16%: Domestic Assessment와 동일하나, 사용 국가와 발급 국가가 다른 경우 청구하는 수수료. Mastercard의 경우 국제 결제가 일어난 경우 전액을 여기 포함시킨다, 이는 국제결제 추가 수수료만 International Transaction Revenue로 포함하는 Visa와는 다른 방식.

(3) Transaction processing 36%: [1] Authorization, Clearing, Settlement에 대한 수수료를 포함하는 Switched Transaction revenue [2] 거래 처리에 필요한 데이터의 양에 따라 청구하는 Connectivity fees, 일종의 통신요금 [3] 기타 매입사, 발급사 솔루션 및 PG 수수료, 모바일 게이트웨이 수수료 및 보안 서비스 등.

(4) Other revenues 21%: 거래 보안 솔루션, 데이터 분석 및 컨설팅 서비스, 로열티 솔루션, 출금수수료 등 다양한 서비스를 포함.

Mastercard는 Visa 보다도 Rebate / Incentive 비중이 더 높다 (거의 33% 수준). 또한 Visa보다도 해외 결제 비중이 더 높은것을 확인할 수 있다.

3. American Express

- 매출 구성

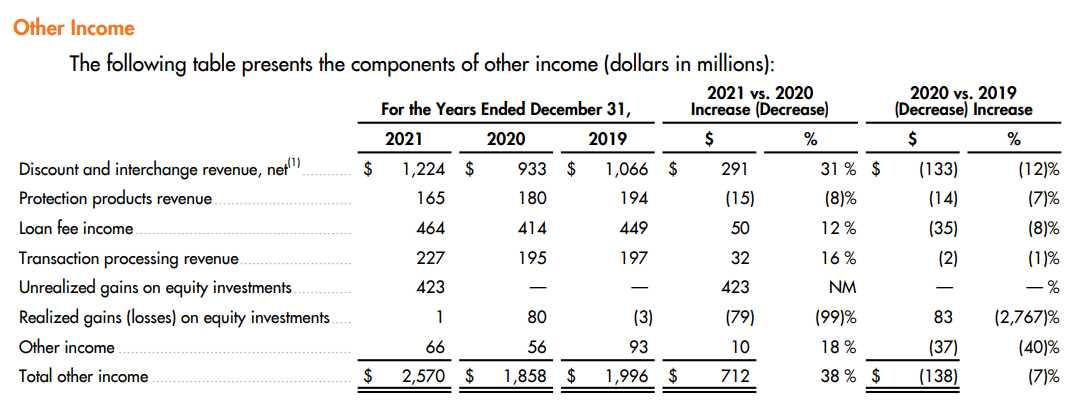

카드 결제에 따른 수수료인 Discount Revenue가 약 60%, 이자 수익이 약 18%, 연간 카드 회비인 Card Fees가 12% 로 이루어져있다.

- 사업부 구성

American Express의 매출 구성은 앞서 Visa와 Mastercard의 구조와는 크게 다르다. Acquiring 사업을 하고 있고 Interchange Fee를 직접 수취하며 카드 대출도 하고 있다. American Express의 사업부는 크게 세 가지로 나뉜다. 거래대금 기준으로는 미국이 약 70%, 미국 외 약 30%로 앞선 두 네트워크사 대비 미국 결제 비중이 더욱 높다.

(1) Global Consumer Services Group, GCSG, 매출의 59%:

소비자 대상 카드 발급 및 서비스 제공. 이자이익 27%, 비이자이익 73%. 비이자이익은 Merchant 대상으로 수취하는 Discount Revenue, 이자이익은 카드대출 이익으로 주로 구성되어있다.

(2) Global Commercial Services, GCS, 매출의 29%:

법인 및 사업체용 카드 발급, 비용관리 및 결제 서비스. 비이자이익 92%와 이자이익 8%로 구성. 비이자이익은 Discount Revenue와 연회비로 구성, 이자이익은 카드대출 이익으로 구성.

(3) Global Merchant and Network Services, GMNS 매출의 12%:

Merchant acquiring, marketing, data analytics, 카드결제 처리 및 정산 (Process / Settlement). 비이자이익 98%와 이자이익 2%로 구성. 거래대금에 따른 네트워크 수수료를 수취한다.

규모가 크지는 않지만 사업보고서상 4당사자 구조의 Card network business도 동시에 진행하고 있는 것으로 보인다. 이렇게 4당사자 구조의 Card Network로서의 수익은 Processed Volumes, 자체 카드에서 발생하는 거래대금은 Billed Business로 표기한다.

AMEX는 상대적으로 높은 수수료율과 큰 혜택으로 알려져있다. 아무래도 AMEX는 높은 수수료율에도 불구하고 소비하는 고객들의 지출이 큰 편이기에 Merchant들이 AMEX 사용을 유지하려 하고, American Express의 Reward Program을 위해 지원금을 주기도 한다.

AMEX의 2021년 기준 수수료율은 2.3% 정도였는데, 과거 2.5%에서 조금 내려온 수치이지만 여전히 다른 카드사들에 비해 월등하게 높다.

4. Discover Financial

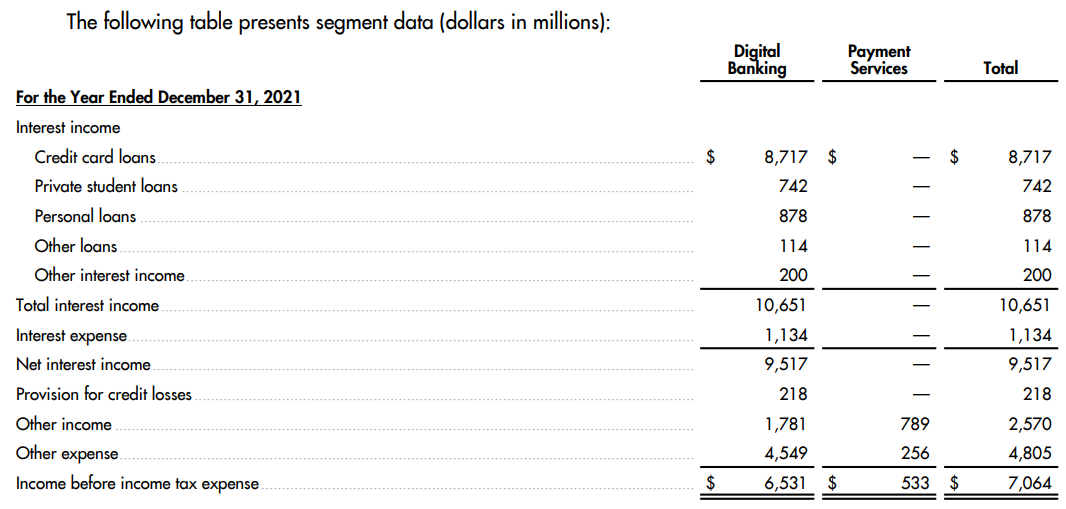

- 앞서 세 기업과는 달리 크게 (1) Digital Banking (2) Payment Services 두개의 사업부를 가지고 있다. 소비자 대출과 미국 내 카드사업이 주력. 사실상 Network 보다는 본업은 Issuing Bank에 가깝고 Network, Acquirer의 역할을 같이 하는 기업에 가까움.

- 매출 구성: 전사 차원에서 이자이익 79%. 비이자이익 21%. Digital Banking 93%, Payment Services 7%. 디지털 뱅킹 매출에서 이자이익의 약 82%는 동사 신용카드 대출 이익이다.

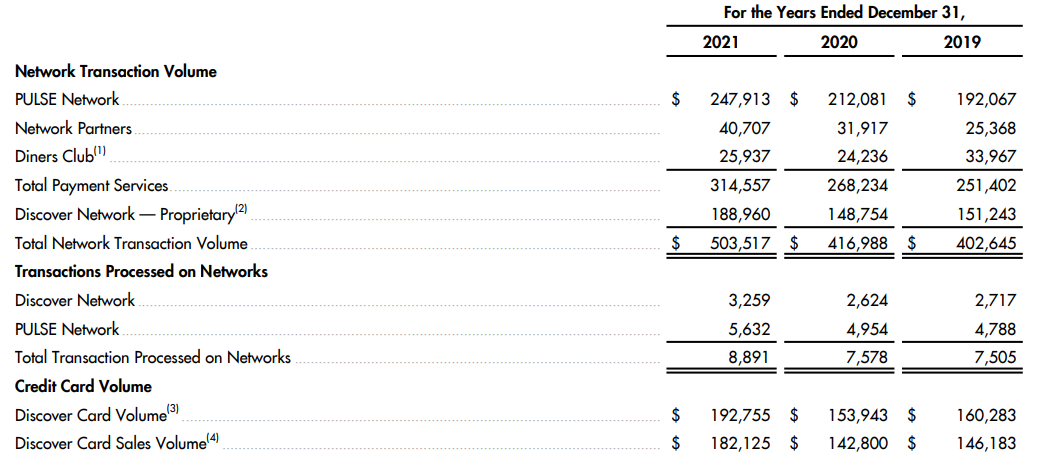

- 비이자이익의 상당부분은 Discount and Interchange Revenue인데, 이는 대부분 Discover 자체 신용카드에서 발생하는 금액이다. Pulse, Diner's Club, Discover network 매출은 Payment services에 포함. Pulse는 직불카드 및 ATM의 EFT(Electronic Funds Transfer) 서비스 및 PoS 서비스 운영 등을 하고 있다. 상대적으로 0.3% 정도로 낮은 수수료율로 운영되고 있다.

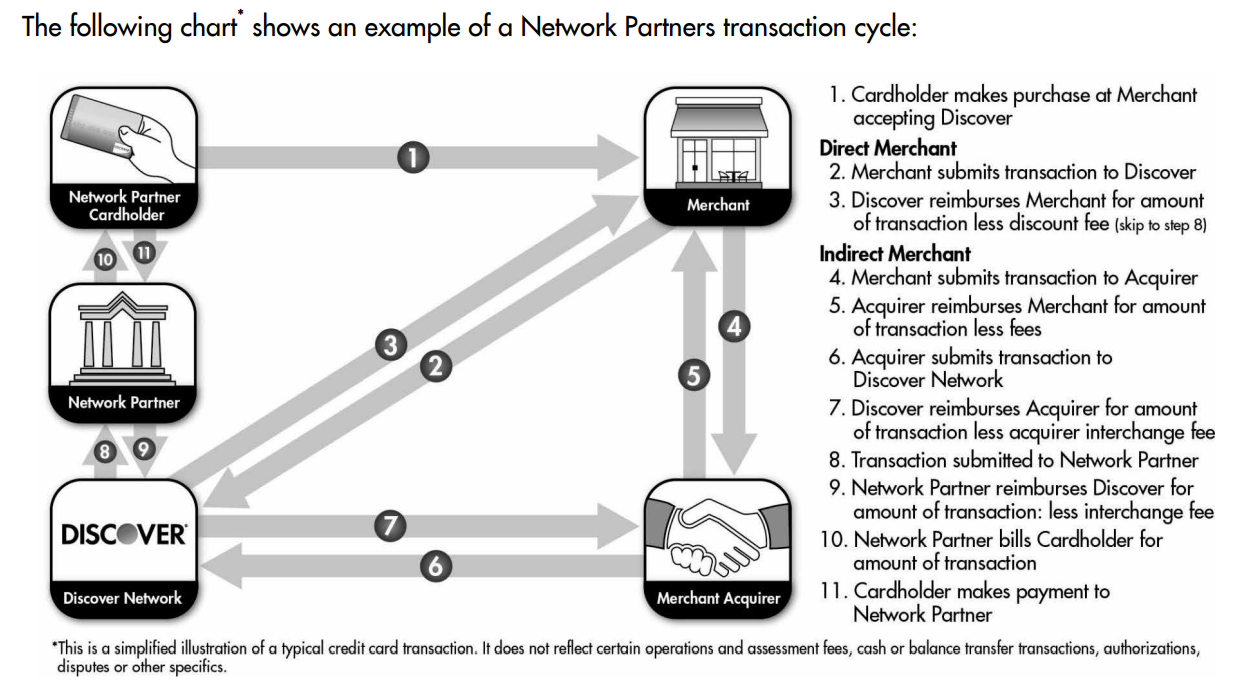

- Discover는 3 당사자 모델 및 4 당사자 모델의 거래를 모두 진행하는데 (1) 동사 카드 결제시 Merchant와의 직접 관계가 있는 경우 Acquirer, Network, Issuing bank의 역할을 다 수행하고 (2) 없는 경우 Acquirer를 끼고 결제한다.

- 이외에 Payment Network의 역할이자 Acquirer의 역할도 같이 수행하기도 한다. 다른 Issuing bank의 카드를 결제하는 경우 이를 본인들이 처리해 줄 수는 있지만 거래대금 비중이 크지는 않다.

5. AMEX vs Discovery

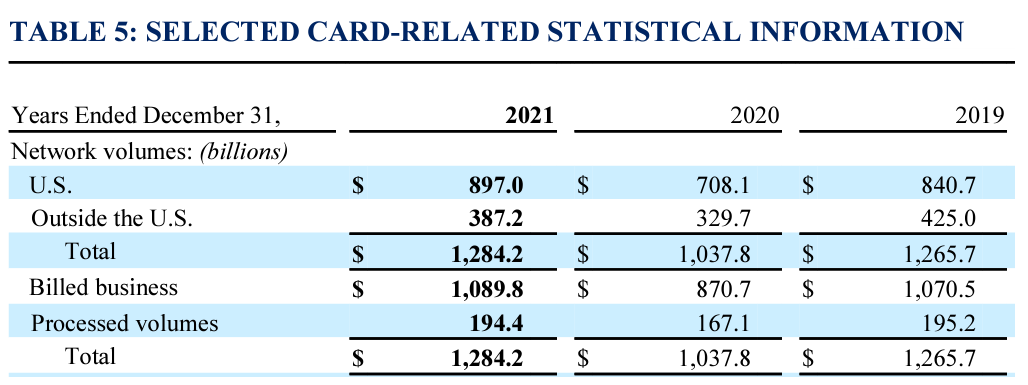

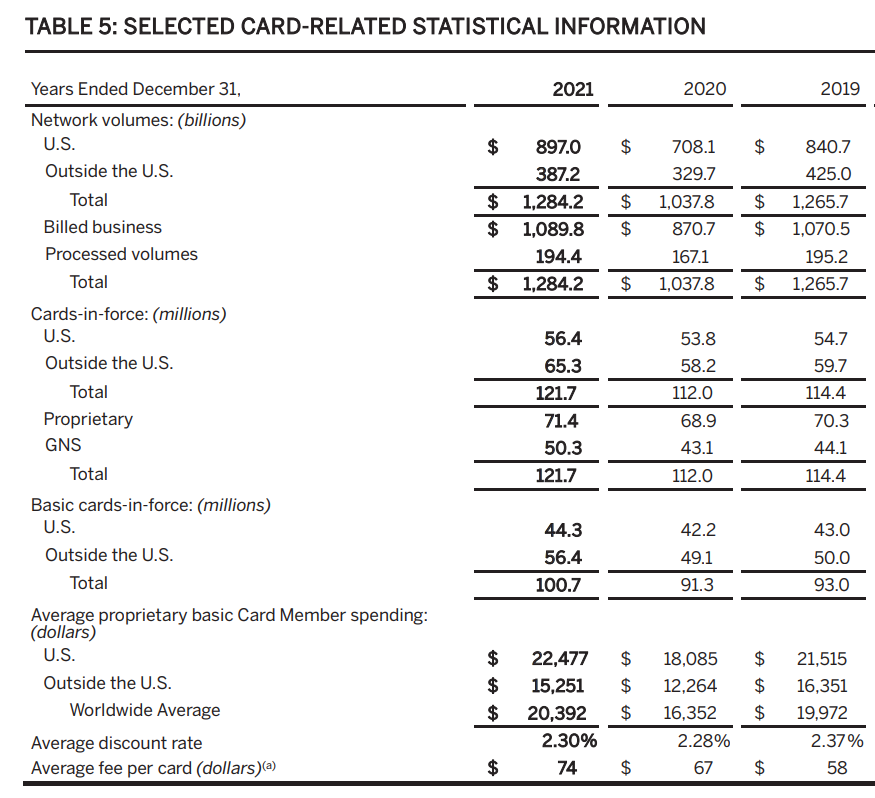

AMEX와 Discovery를 비교하면 Discount Revenue의 차이는 약 10배정도이다. American Express는 연간 Billed Business (AMEX가 발급한 카드를 AMEX 네트워크에서 쓰는 것) 거래대금이 약 $1.1T, Processed Volume이 $200B에 달한다.

이는 Discovery의 Discover Network 거래대금인 $188B의 거의 5배 이상에 달한다. (*Transactions Processed on networks 는 Discover가 4당사자 결제구조에서 카드 네트워크 역할을 수행하는 경우 매출) 거기에 수수료까지 더 비싼데, AMEX의 평균 Discount Rate는 약 2.3%로 Discovery의 약 1%대 수수료에 비해 거의 2배씩이나 비싸다. 그러기에 비이자이익의 거의 10배 이상 차이가 나는 것이다.

그러나 AMEX와 Discovery의 이자이익 절대적인 규모는 비슷해서 이자이익의 비중은 AMEX가 18%, Discover가 79%로 크게 차이난다. 그러나 양 사의 대출 포트폴리오 규모나 이자율은 크게 차이나지 않는다.물론 AMEX는 카드가 베이스고 Discover는 은행이 베이스니 차이가 나기는 하지만, American Express가 거래 대금 대비 대출 부문에서 Under-Monetized 되어 있는 것 같다.

미국 외 지역에서는 일본에서는 JCB, 중국에서는 UnionPay, 한국에서는 BC카드 등의 네트워크사들이 입지가 튼튼하다.

'산업 공부 > 금융' 카테고리의 다른 글

| 두나무 2023년 반기보고서를 보며 (0) | 2023.09.02 |

|---|---|

| 페이먼트 산업 기초 (2): 카드 수수료의 종류 (0) | 2022.06.14 |

| 페이먼트 산업 기초 (1): 카드 결제하면 일어나는 일 (0) | 2022.06.14 |

| 생명보험산업 기본 리서치 - 금리 인상 수혜주(?) (0) | 2021.01.08 |

| 6월 9일 - 금융지주와 은행업종에 대한 생각 정리 (0) | 2020.06.09 |

| 국내 은행주에 대한 고민 (0) | 2020.03.04 |