오늘 S&P500의 한 40년치 일봉을 돌려봤다. 그 이전으로는 트레이딩뷰 데이터가 이상해서 다 보지는 못했다. 장기차트를 놓고 보면 참 과거는 별거 없었을 것 같지만, 일봉으로 하루하루를 느끼면서 돌려보면 굉장히 고통스럽다. 주식시장은 항상 그런 것 같다.

개별주식을 푹 박아두면 사실 큰 고민은 없을 것 같다. 그렇지만 마켓타이밍을 안잴수는 없다. 그래야 더 버니까. 그리고 직업이 운용역이라면 더더욱 무책임하게 박아둘 수 없다. 그러면 짤린다. 시장에 따라 비중조절을 계속 할 수 있어야 운용역이 짤리지 않는다.

(10월 14일날 쓰기 시작했는데 금방 마무리를 못했다) 10월 13일 CPI 쇼크가 다시 한번 나오고, 선물이 장 전 급락하고 장이 열리자마자 숨도 안쉬고 반등했다. 저점 대비 지수가 거의 5%가 뛰었다. 정말... CPI 나왔다고 거기에 숏 때린 사람들은 하루만에 계좌가 5%씩 터졌을거다. 레버리지를 안썼을리도 없고.

반등이 나온 것에 대한 이유를 아는 사람은 사실 거의 없는 것 같다. 대부분 수급으로 생각하고 나도 그게 맞는 것 같다. 빠질 만큼 빠졌고, 최근 몇 거래일 간 하락이 거셌고, 팔 사람이 다 팔았고 숏쟁이들이 커버하기 시작하면 그게 주가의 반등이 된다. 그 외에 코로나19 직전 고점 대비 지수상 거의 빠진게 없다는 점도 한 몫 했다.

실제로 10월 13일 기준 선물 저점 기준으로 찍어보면, 직전 고점 대비 단 3%밖에 안오른 상태이다. 경제가 발전했고 기업 이익이 증가했음에도 주가지수가 전고점을 하회하는건 사실 말이 잘 되지 않는다 (물론, 금리가 과거대비 높아졌으니 할인율도 올라갔고, 이익전망도 역성장을 가정하고 있으니 빠질 수 있다고도 생각한다.)

그래서 제일 큰 고민은 어제 반등이 나왔으니, 앞으로 어떻게 하냐는거다? 일단 확실한건 여기에 숏을 때리고 싶지는 않다. 지금부터는 숏은 오래 가져갈 수 없고 언제인지 모르는 바닥이 오면 팔아야 하는 하루하루 불안한 포지션이다. 오히려 롱이 낫다. 롱은 기다릴 수 있다. 기다릴 수 있는 포지션이 기다릴 수 없는 포지션에 비해 당연히 크게 유리하다. 숏이 아니라 롱잡을 타이밍을 보고 싶다.

근데 롱을 잡기에 망설여지는 이유가 많다. 이를 정리해보면

(1) 채권 대비 주식이 충분히 싸지지 않았다는 점. 미국 단기채 금리가 4%가 넘었다. P/E로 환산하면 거의 25x 수준에 거래되고 있다. 근데 SPX는 아직 15x 정도이고 금리로 환산하면 6% 정도,

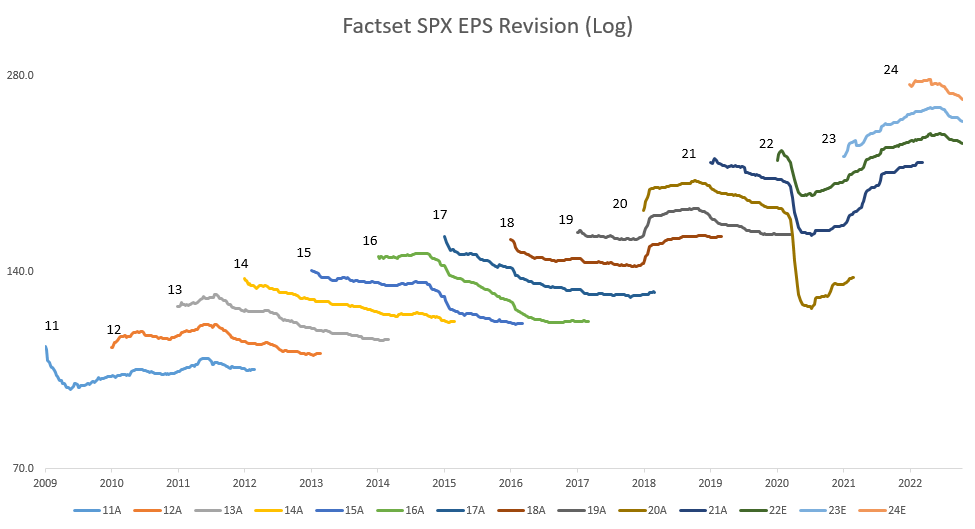

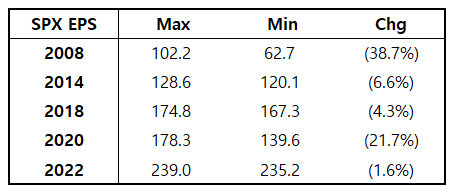

(2) EPS Revision Down이 더 나올 수 있다는 점. 현재까지 Factset 기준으로 고점 대비 EPS 추정치는 5%가 아직 덜 빠졌다. 이거보다는 좀 더 빠질 필요가 있다. 2022년 EPS는 227.28 > 220.63로 고점대비 2.9% 하락했고, 2023년 EPS는 250.05에서 238.23으로 4.7% 하락했다.

금융위기때 데이터는 안나와서, 그 직전 자료까지만 가져다 쓰면, EPS Revision Down이 아직 본격적으로 일어나지 않은 것 같다는 생각은 든다.

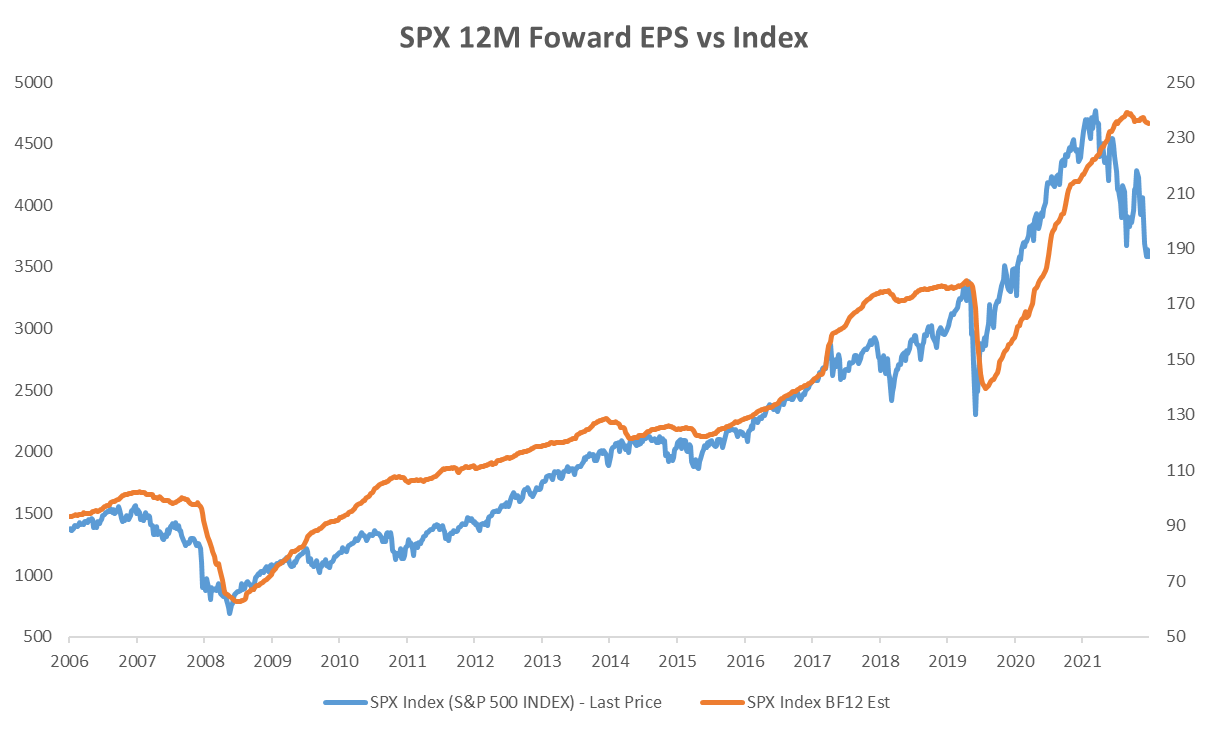

정확히는 1:1 대응되는건 아니지만, 블룸버그의 12M 포워드 S&P500 EPS를 보자. 이경우 과거 금융위기나 코로나 19 국면에는 20%와 38% 조정이 있었고, 2014년과 2018년에는 MSD 수준의 조정이 있었다. 아직까지 2022년 현재까지는 1.6%밖에 빠지지 않았다. 물론 12MF는 이동평균이니 시간이 지나면서 줄어들겠지만, 요점은 아직도 EPS 조정이 거의 일어나지 않았다는 점이다.

(3) 연준이 금리를 계속 유지하는 경우, 파열음이 나올 수 있다는 점. 사상 최고 속도의 금리인상 속도와 폭을 눈앞에 두고 있다는 점... 금리가 갑자기 높아졌지만, 높아진 기간 자체는 거의 안되었다. 즉 이후에 파급효과가 올 수 있다고 생각한다.

(4) 약한고리 유럽과 러시아에서 테일리스크가 언제든지 나올 수 있다는 점. 유럽은 아직 겨울이 아니라서 에너지위기는 지금 잠잠해 지는 중이지만, 겨울 구간에 언제든지 한번 더 에너지 관련 Crunch가 나올 수 있고 러시아는 우크라이나에서 뭐든지 할 수 있는 상황.

요약하면 (1) 채권대비 주식 매력 낮음 (2) EPS Revision 조정이 아직 충분히 나오지 않았다는 펀더멘털적인 우려와 (3) 기준금리 상승의 지연된 파급효과 우려 (4) 낮지만 불가능하지 않은 확률의 Tail Risk 존재가 현재 주식을 못사겠는 이유다.

물론, 이 모든걸 이길 수 있는게 그만큼 가격이 미리 빠졌다는 선반영의 마법. 여러 섹터가 이미 굉장히 많이 빠져있는 상황이다. 대표적으로 시티은행처럼 주가가 거의 금융위기를 맞은 기업들...

따라서 언제나 그렇지만 헷갈리는 구간이다. 오르면 반등인가 베어마켓 랠리인가 싶고, 빠지면 매수 갈길 기회인지 아니면 또 다른 하락의 초입인지 알 수 없다.

혹시나 참고가 될까 싶어 장기간의 큰 상승 후 큰 하락이 나오거나, 1970년대 스태그플레이션 기간의 시장 조정구간의 Case Study를 해보자. 짧고 작은 하락장이 아니라 경기침체를 동반하는 주요한 하락장의 바닥에서는, 높은 변동성의 박스권 구간이 시장 막바지에 나타났다. 하락이 급격한 상승전환으로 바뀌는 케이스는 1980년대 한 건 밖에 없다.

2008년도처럼 기업의 도산들이 나오는 금융위기식 시스템 리스크의 가능성이 낮고, 바닥에 가깝다는 생각이 든다면 여기서는 오를 때 따라 사는 것 보다 빠지는 날 사는 전략이 Risk Reward가 좋다고 생각이 든다. 물론 전체적으로는 아직 빠질 여력은 조금 더 있다고 느껴지기에 오르는 걸 더더욱 따라사고 싶지 않다.

(1) 현재까지의 시장. 약 20% 중반정도 하락했고 지속기간은 이제 1년이 다 되어 간다.

(2) 2008년 금융위기 구간. 총 하락폭은 50%가 넘었고 기간은 1년 반 정도가 걸렸다.

(3) 2000년 이후 닷컴버블 붕괴, 역시 50% 정도 빠졌고 3년 좀 안되는 시간이 걸렸다.

(4) 1980년대 초반의 하락장, 약 1년 반 동안 30%가량 하락.

(5) 1970년 중반의 스테그플레이션 충격. 2년간 거의 47%가 하락.

(6) 1970년대 초반, 첫번째 스테그플레이션 충격. 1년 반동안 40% 좀 안되게 하락.

'경제, 시장 공부 > 증시 역사' 카테고리의 다른 글

| 나스닥과 기준금리 - 차트정리 (0) | 2022.12.25 |

|---|---|

| 시장의 Boom Bust Cycle... (0) | 2022.06.24 |

| 금리의 변화가 시장과 경제에 어떤 영향을 미쳤을까 (0) | 2022.06.18 |

| 금 태환 중지에도 세계 경제가 무너지지 않은 이유 (0) | 2022.03.09 |

| 20220224 러시아 - 우크라이나 전면전 (0) | 2022.02.24 |

| 2021110 ~ 20220106, 나스닥 지수 흐름과 이벤트 정리 (0) | 2022.01.07 |

| 최근 10년 약세장은 없었다 (0) | 2021.12.26 |

| 과거 개인투자자 비중과 펀드 자금 변화 (0) | 2021.07.20 |