1편(링크)에는 대충 어떤 컨셉인지만 봤고, 이어서 좀 더 재무제표 뜯어보며 자세한 숫자를 좀 넣었다.

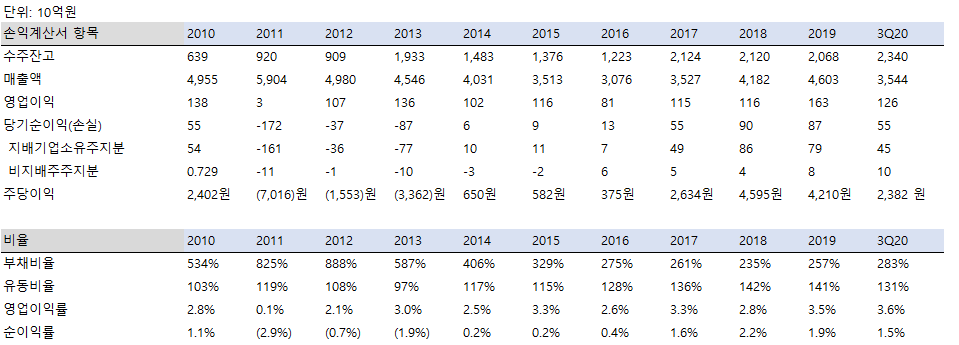

감사보고서 기준으로 LS전선의 재무데이터를 싹 따봤다.

수주잔고가 계속 올라가고 있고, 매출도 올라가고 있다. 다만 매출액은 3개 분기 기준이라 조금 꺾여 보이지만 나쁘지 않다. 당기순이익은 작년 870억 올해 누적 550억원. 현재 K-OTC 시장 거래 기준으로 시가총액은 7000억원 초반대로, PE로는 10x 수준이다. 다만 회사가 유동비율이 좀 나쁘고 부채비율이 높은 건 걱정이지만, 뒤에 지주사 있는데 큰 문제는 안생길 것 같다.

연결현금흐름표에 중대한 문제가 보이지는 않는다. 다만 현금이 넉넉한 회사는 아니다. 차입금을 계속 늘리고 있다. 물론 유형자산 투자도 꾸준히 많이 하고 있는 것은 긍정적으로 보인다. 배당금은 연간 500원을 오랜 기간 계속 주는 중. 거의 변하지 않는다.

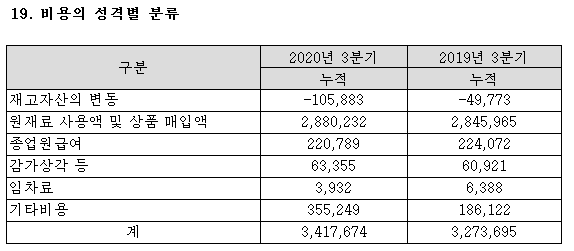

비용 단에서는 원재료 비용, 그 중에 가장 큰 건 구리와 알루미늄 비용이다. 원재료비 다 까고 나면 그 중에 비중이 큰 것은 인건비와 운반비, 이자비용 정도. 워낙 무거운 물건이다보니 운반비가 작지 않다. 이렇게 큰걸 나르려면 그래 운반비 많이 들긴 하겠다.

아래는 원재료 비용 관련해 사업보고서상 언급:

전선의 주요원자재는 전기동으로서 전선생산 원재료비의 약 65% 비중을 차지하고 있습니다. 따라서 전기동의 가격변동이 전선기업의 수익구조에 큰 영향을 미칩니다. 상품가격위험은 선물거래를 이용하여 위험관리를 수행하고 있습니다.

원재료 헷지를 위해 아주 많은 금액의 상품선물을 체결하고 있다. 6천억원 정도. 그러나 파생상품 관련 손익이 아주 크지는 않으니 크게 걱정할 요소는 아닌 것 같다. 100% 헷지 된 건 아니고 어느 정도 커버는 하고 있는 것 같다. 아래는 3분기 분기보고서 재무제표 주석 내용

연결회사는 상품 가격 변동위험을 회피하기 위하여 전기동, 알루미늄, 납, 니켈 등에 대한 선물계약을 체결하고 있습니다. 2020년 9월 30일 현재 공정가치 위험회피회계를 적용하는 상품선물계약의 미결제약정계약금액은 630,694백만원(2019년 말: 649,502백만원)입니다.

2020년 3분기에 해당 상품선물계약과 관련하여 당기손익으로 인식한 파생상품평가이익은 78,727백만원(2019년 3분기: 7,107백만원)이며, 파생상품평가손실은 20,196백만원(2019년 3분기: 41,490백만원)입니다.

이번에 증설한 해저 케이블 공장은 약 500억원 규모로 기존 CAPA 대비 생산능력이 2.5배 증가. 강원도 동해시에 약 500억 원을 투자해 대지면적 10만 4,000m²에 건축면적 8,800m² 규모로 제 2공장을 준공했다. 지금 해저케이블 설비 가동률은 60% 수준으로 수주를 받아도 한참 넉넉하다.

www.keaj.kr/news/articleView.html?idxno=3379

LS전선, 세계 해저케이블 강자로 우뚝 서다 - 전기저널

해저케이블은 매설 시작부터 끝까지 하나의 케이블로 이어져야 하고 심해의 거친 환경에서도 안정적으로 전력을 공급해야 하는 등 기술 조건이 까다롭다. 이에 해저케이블을 만들 수 있는 곳은

www.keaj.kr

기존 공장 옆에 약 1년 정도 걸려서 증설이 끝났다. 2019년 3월 건설 들어가 2020년 4월에 준공.

'종목 공부 > K-OTC, 비상장' 카테고리의 다른 글

| 메가젠임플란트 21년 3분기 실적과 10월 수출지표 (+11월) (0) | 2021.11.24 |

|---|---|

| [K-OTC] 메가젠임플란트 분석 (0) | 2021.10.17 |

| 비상장주식 - 엔지노믹스 (0) | 2021.08.02 |

| [K-OTC] 디비메탈 (2) (0) | 2021.05.05 |

| [K-OTC] 디비메탈 (1) (0) | 2021.05.05 |

| [K-OTC] LS전선 리서치 (1) (0) | 2020.12.17 |