회계사도 아니고 개인적으로 회계는 잘 모른다, 다만 Docusign 사례를 바탕으로 아는 한에서 주식보상비용을 뜯어봤다.

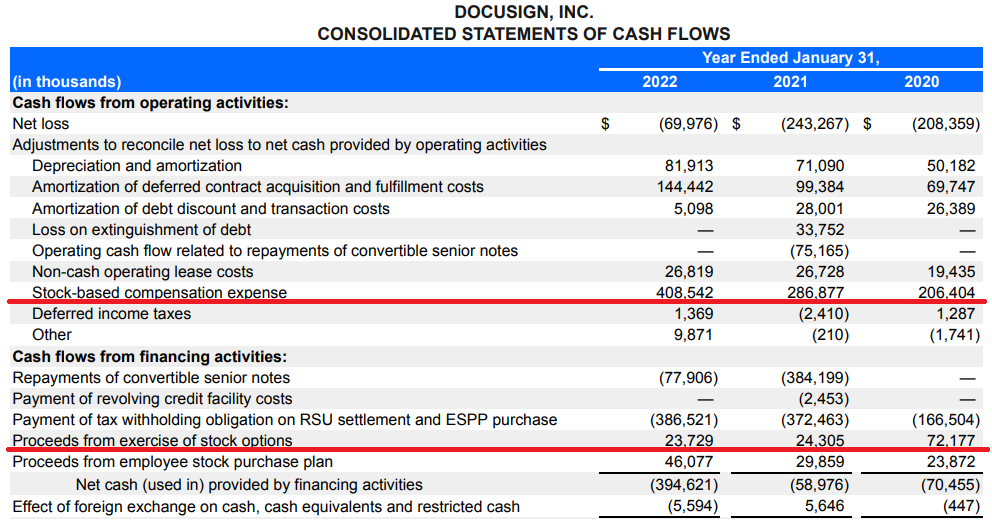

스톡옵션을 행사하면, 행사자는 스톡옵션의 행사가격에 주식을 매입할 수 있게 된다. 이 경우 회사에 스톡옵션의 행사가 만큼의 현금을 지불하기 때문에 행사가 만큼의 현금이 회사에 유입된다. 이는 자본변동표의 Paid In Capital / 현금흐름표 재무현금흐름의 Proceeds from exercise of stock options 에 잡힌다.

아래는 편집한 현금흐름표. 영업현금흐름 조정항목의 Stock based compensation expense와 재무현금프름의 Proceeds를 합치면 주식보상으로 지급된 주식의 총액이 될 것.

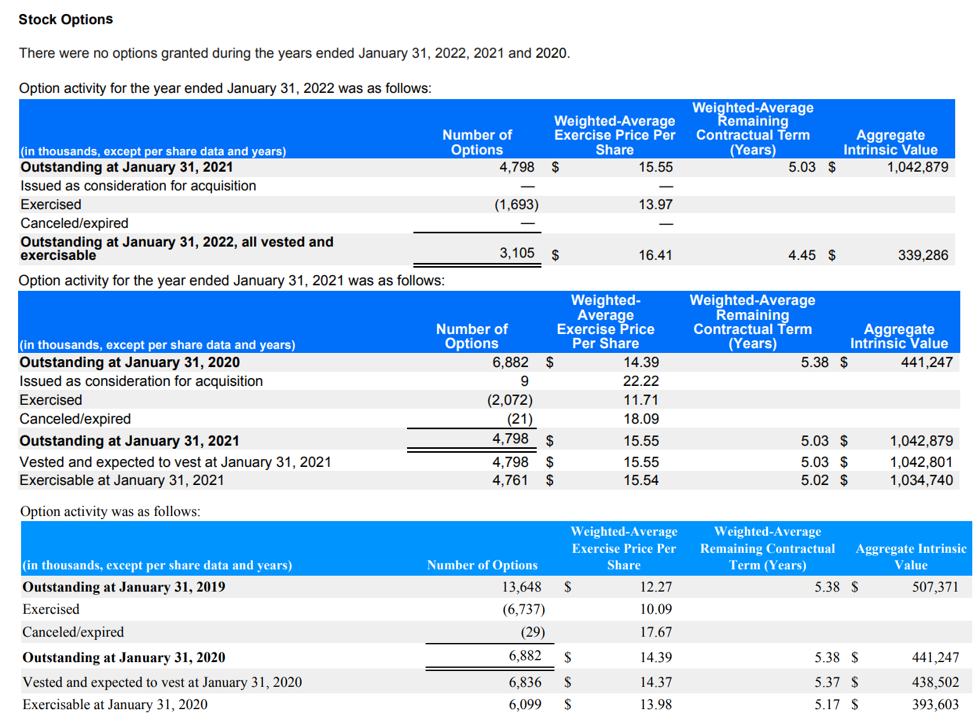

평균 행사가격 및 남은 스톡옵션의 행사가격은 사업보고서상에서 확인할 수 있다.

다만, 행사가가 $10이었지만, 행사 당시 주당 가격은 $250이었다면 주당 $240은 회사에 들어오지 않는 돈이 된다. 당시 시장가격과 실제 행사가격의 차이를 바탕으로 회사는 그 만큼의 현금을 주주에게 받아 임직원에게 급여 대신 지급한 셈이 되므로, 주식보상비용을 기록한다. 정리하면 아래와 같다.

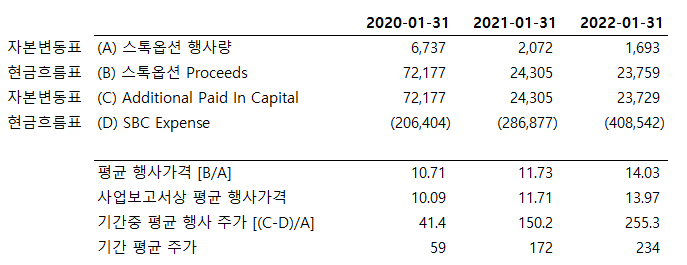

(1) 추정컨대 (회사에 들어온 돈 + 주식보상비용) / 스톡옵션 행사량 = 기간 중 평균 행사 주가이다. 기간 중 평균 주가를 그려보면 대략적으로 일치하는 것 같다. 역산한 스톡옵션 행사 가격이 실제 평균주가보다 조금 낮은데, 그 이유는 잘 모르겠다.

(2) 스톡옵션을 발행하는 경우, 이러한 급여에 대한 세제혜택이 있어 이를 미리 공제하고 주식보상비용을 인식한다. 다만, 사업보고서상 확인해 보니 그 금액이 크지는 않다. 다른 회사들이 어떨지는 모르겠다.

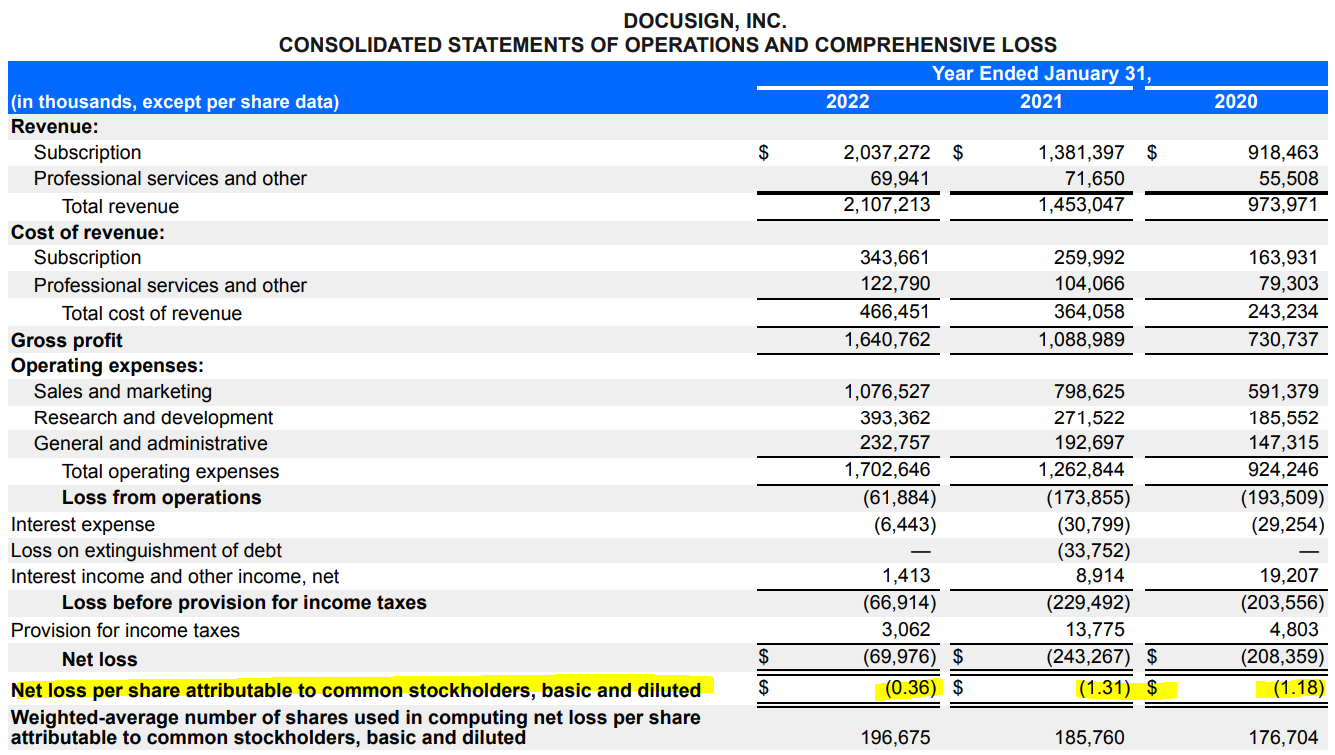

In the years ended January 31, 2022, 2021 and 2020, total stock-based compensation expense was $408.5 million, $286.9 million and $206.4 million. Recognized tax benefits on total stock-based compensation expense, which are reflected in the "Provision for income taxes" in the consolidated statements of operations and comprehensive loss, were $1.6 million, $2.2 million and $1.0 million in the years ended January 31, 2022, 2021 and 2020. (DOCU 10-K)

(3) 또한, 스톡옵션을 발행함으로서, 전체 EPS가 희석되는 효과가 있다. 이 부분은 손익계산서상에 반영되지는 않는다. Docusign은 2020회계연도에 전체 유통주식의 4%에 달하는 주식을 발행하였으나 이 희석분이 손익계산서상에 반영되지는 않는다. Docusign은 계속된 주식보상비용 지급으로 2019년 초 169,303주이던 발행 주식이 2022년 초 198,834주로 무려 17% 증가하였다. 물론, 적자기업인 경우 주당 순손실이 증자로 오히려 실제보다 더 감소하는 효과가 있으니 이를 유의해야 한다.

아래 예시의 경우 2020 ~ 2022년간 당기순손실은 66.4% 감소하였으나, 주당순손실은 69.4% 감소하였습니다. EPS 기준으로 보고하는 경우 이러한 왜곡이 발생할 수 있습니다.

(4) 주식보상비용은 주가가 올라가면 상승할 수 있다. 2022년과 같은 경우 실제 행사량은 감소해 지분 희석은 감소하였으나, 스톡옵션 행사가격 대비 실제 행사가가 크게 올라 주식보상비용 지출이 증가하였다. 이러한 증가는 회사 입장에서 통제가 불가능한 영역. 주가가 하락하면 그만큼 주식보상비용은 감소한다. 일반적으로 스톡옵션은 그때 그때 주는 게 아니라 몇년 간 Vesting 을 거치기 때문에, 주가가 떨어진다고 해서 주식보상비용을 유지하기 위해 옵션을 더 발행하지는 않는다.

'경제, 시장 공부 > 밸류에이션 등' 카테고리의 다른 글

| 채권 듀레이션과 평가손익 (0) | 2022.06.17 |

|---|---|

| 높은 마진은 밸류에이션 프리미엄의 근거가 된다 (0) | 2022.05.14 |

| 최초 편입비와 등락률에 따른 포트폴리오 편입비 변화 (0) | 2022.03.21 |

| 금리와 주식의 민감도와 듀레이션 (0) | 2022.01.02 |

| S&P500 기업들의 평균 영업이익 및 마진 (0) | 2021.12.27 |

| 손익지표 - 영업이익률의 해석 (0) | 2021.07.25 |

| 밸류에이션: EV와 시가총액은 보통 얼마나 다른가 (0) | 2020.12.12 |

| DCF 밸류에이션, 성장속도 차이에 따른 멀티플 프리미엄 (0) | 2020.10.07 |