최근 들었던 몇 가지 생각 및 아이디어를 정리했습니다.

1. DCF 측면에서 기업가치평가를 접근하면, 기업의 가치는 향후 창출할 현금흐름 현가의 총합.

Equity Value = Σ (Cash Dividend * Discount rate)

Cash Dividend = Net Profit * Dividend Payout Ratio

Equity Value = Σ (Net profit * Dividend Payout Ratio * Discount Rate)

Dividend Payout ratio는 매년 달라지는 예측이라기보다 해당 기업의 성향, 상수에 가까우므로

Equity Value = (Dividend Payout Ratio) * Σ (Net Profit * Discount Rate)

기업가치가 올라가려면

- Dividend Payout Ratio가 올라가면 전반적으로 기업가치 향상.

- 향후 Net Profit의 예상이 개선되면 기업가치 향상

- Discount Rate가 줄어든다면 기업가치 향상.

기업 실적의 가시성이 높은 경우, Discount Rate가 크게 떨어질 수 있음. 이는 여러가지로 해석할 수 있는데,

- 미래 실적이 현재에 비해 크게 성장하더라도, 시장에서 이를 가시적으로 다 알고 있었다면 주가가 반응하지 않을 수도 있다는 뜻.

- 똑같은 크기로 성장이 기대되나, 가시성이 높은 사업일수록 (소비재 등) 더 높은 멀티플을 받음.

2. 성장성에 따라 얼마나 밸류에이션 프리미엄을 줄 수 있는가

위의 논의대로 Net Profit의 성장속도 상향은 기업가치 상향에 영향. 같은 시점 성장속도가 더 빠른 기업은 더 높은 멀티플을 적용받을 수 있음. 그런데 궁금한 점은 성장속도 차이가 얼마만큼의 밸류에이션 차이를 정당화 할수 있는지. 예를 들어 YoY 30% 성장하는 소비재 기업과, YoY 90% 성장하는 비슷한 시장의 소비재 기업을 평가할 때, 후자에 얼마나 높은 프리미엄을 부여하는 것이 합당한가?

반대로 말하면, x배의 밸류에이션 프리미엄을 받을 때, 이를 합리화 하는 성장속도 차이는 몇%인가.

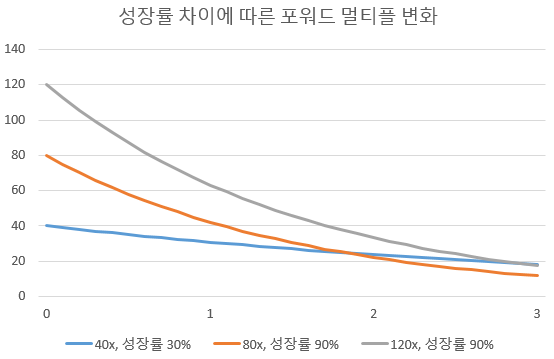

A기업의 평균 성장률이 30%(1.3)이고, B기업의 평균 성장률이 90%(1.9)인 경우, 두 기업의 성장률 차이는 약 45% (1.45). 이 성장 속도를 2년간 유지한다면 A의 이익보다 B의 이익은 약 2배(1.45^2 = 2.1) 더 성장하고, 3년간 유지한다면 A의 이익보다 B의 이익은 약 3배(1.45^3 = 3.04) 더 성장한다.

즉, 2년이 지난 후 A의 포워드 멀티플은 B의 포워드 멀티플의 차이는 절반으로, 3년이 지나면 1/3으로 줄어든다는 뜻. 약 45%의 성장률 차이가 난다면 3년 뒤를 보고 3배까지 더 비싼 멀티플을, 2년 뒤를 보고 2배까지 더 비싼 멀티플을 주어도 나쁘지 않다는 것이다.

이를 표로 그리면 이렇게 된다.

이렇게 성장률 차이와, 합리적인 멀티플 할증 폭이 얼마인지 대략 볼 수 있도록 작은 표를 만들었다.

'경제, 시장 공부 > 밸류에이션 등' 카테고리의 다른 글

| 금리와 주식의 민감도와 듀레이션 (0) | 2022.01.02 |

|---|---|

| S&P500 기업들의 평균 영업이익 및 마진 (0) | 2021.12.27 |

| 손익지표 - 영업이익률의 해석 (0) | 2021.07.25 |

| 밸류에이션: EV와 시가총액은 보통 얼마나 다른가 (0) | 2020.12.12 |

| PEG 비율 이해하기, PEG에 익숙해지기 (0) | 2020.10.04 |

| 숏은 언제 쳐야 할까 (0) | 2020.06.06 |

| 지수, 금리, 외환 선물의 일간 등락폭 (0) | 2020.02.03 |

| 시가총액과 거래대금의 관계 (0) | 2020.01.26 |