Align Technology는 투명교정의 강자로 잘나가다가, 최근 주가는 거의 고점대비 1/3 ~1/4토막이 났습니다.

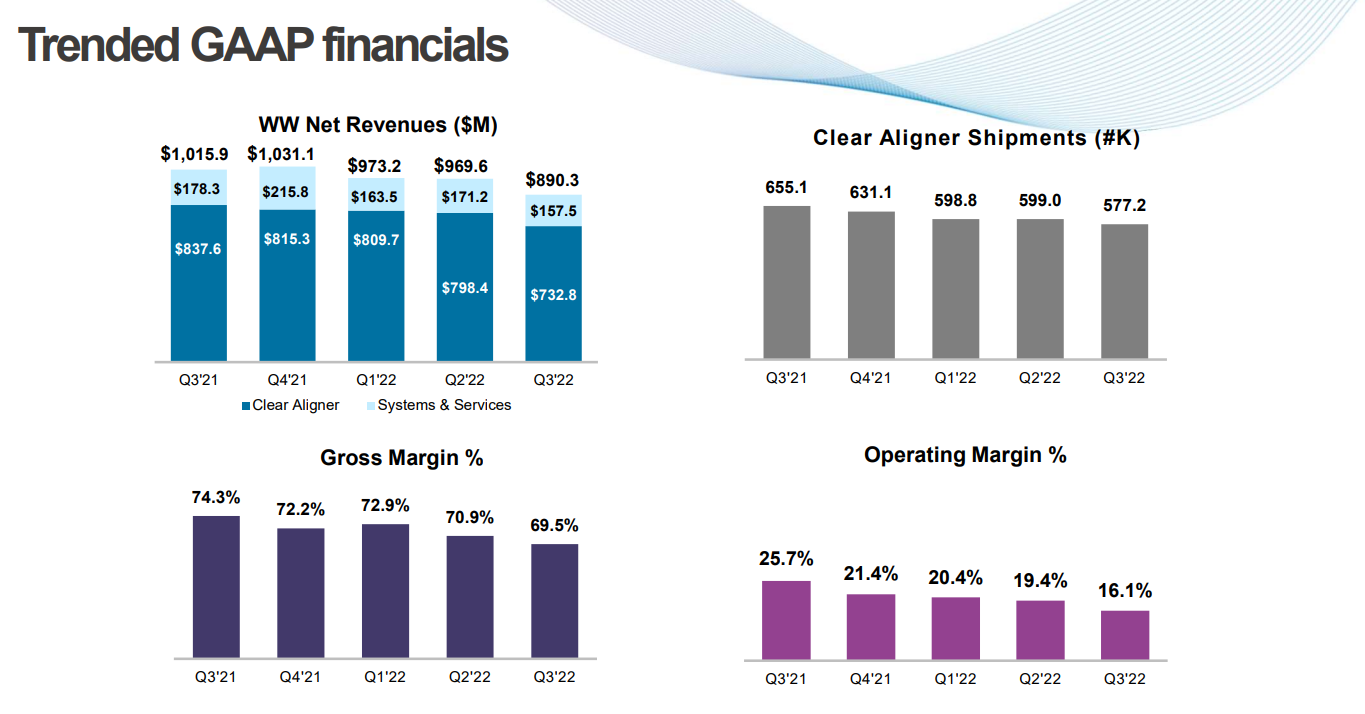

특히 10월 27일 실적 쇼크를 내면서 급락했습니다. 당일 18% 가량 하락했는데, 판매량 감소, 매출 성장 둔화와 수익성 둔화의 악재가 동시에 확인되면서 주가가 많이 빠졌습니다. 분기별 실적을 보면 Shipment, 마진 및 글로벌 매출이 다함께 크게 둔화되었습니다.

동사는 투명교정 제품 및 관련 장비를 제조 판매하는 기업입니다. 제품은 크게 (1) Clear Aligner - Invisalign (2) Intraoral Scanner - iTero (3) CAD SW - Exocad로 나누고 있습니다. 그렇지만 사업부문은 크게 2개 (1) Clear Aligner (2) Imaging Sysem and CAD Services 두 가지로 분류됩니다.

투명교정기 부분에서는 2021년 말 까지 1,200만명이 치료를 받았고, 510K는 1998년에 처음 받았다고 하니 510K를 받은지 25년이 다 되어갑니다. 동사의 투명교정 특허는 2017년 만료되어, 다양한 경쟁사들이 그 이후 진입하였습니다. 다른 대부분의 치과 제품이 그렇듯이 동사 제품도 의료진이 사용하기 위해서는 별도의 교육이 필요하며, 사용의 편리성이나 임상 데이터의 축적이 중요합니다.

회사에서 파악하기로는 전세계 인구의 약 60% ~ 75% 정도가 부정교합 문제를 겪고 있으며, 연간 약 2,100만명 정도가 치과를 찾아 교정을 받는 것으로 보고 있습니다. 동사는 그 중 90%인 1,900만명이 투명교정기 이용이 가능할 것으로 보고 있다고 합니다.

동사 제품의 치료 과정은 (1) 디지털 영상 기반으로 치아 상태를 진단 후 (2) 치료계획 및 과정을 시뮬레이션으로 만듭니다. (3) 이후 환자의 치아 상태에 맞게 단계별 교정기를 제작해 배송하는데, 이 과정은 1개월 이내에 끝납니다. (4) 이후 여러 교정 키트가 의사에게 일괄배송되고, 교정 단계에 따라 환자가 하나씩 착용하며 치료를 진행하는 식입니다.

총 교정 기간은 치아 상태에 따라 다르지만, 3개월 ~ 18개월 이내라고 하며 몇 주에 한번씩 교정기를 교체하게 된다고 합니다. 이 과정에서 회사는 최초에 선급금을 받아 이연매출을 계상하고, 향후에 치과 치료 진행에 따라 이연매출을 단계별로 인식하게 됩니다.

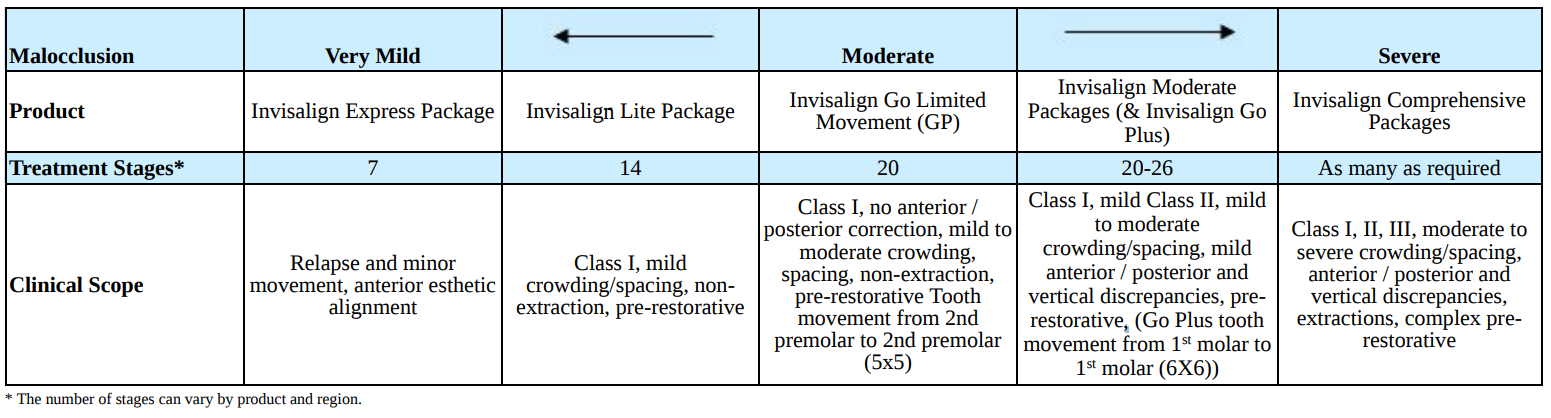

패키지의 종류는 여러가지인데 (1) 복잡한 부정교합을 수정하기 위해 갯수 제한 없는 교정기를 받을 수 있는 Invisalign Comprehensive. (2) 소아청소년 환자들을 위한 Invisalign First, (3) 그 외 Invisalign Go, Lite, Express 등으로 나뉜다. 다만 결국 플라스틱 교정기의 개수 및 서비스 정도만 달라지고 본질은 동일합니다.

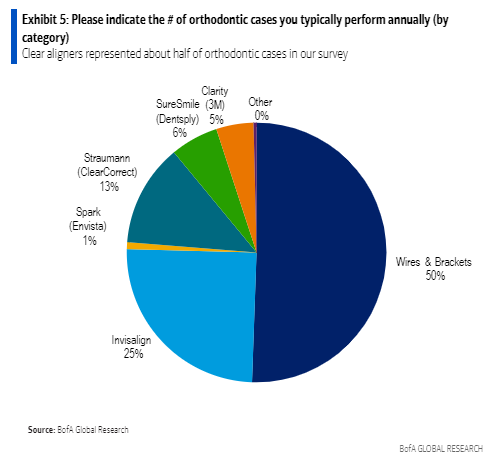

시장점유율에 대해서 정확히 분석이 된 자료는 없으나, 투명교정기 시장 내에서 Align Technology의 시장 점유율은 약 90%~80% 수준이 되는 것으로 추정하고 있으며, 전체 교정기 시장 내 약 10~20% 정도의 투명교정기 침투율이 되는 것으로 알려져 있습니다. 다만 일부 설문조사에서는 다른 결과값이 나오기도 합니다.

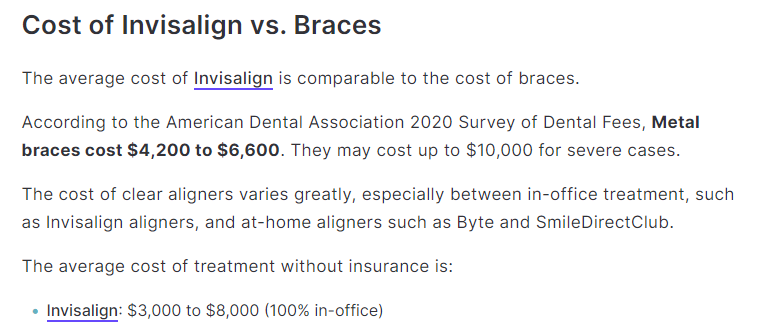

투명교정기는 일반 철사 교정기 대비 가격범위가 상대적으로 높습니다. 반면 상대적으로 높은 심미성을 보이며, 사용자 입장에서 불편감도 훨씬 덜합니다. 다만 일부 극심한 부정교합에서는 투명교정은 사용이 불가능합니다. 전체적인 비용 범위에서 큰 차이가 나지는 않지만, 치과의사 대상 설문조사에 따르면 경기침체에도 철사 교정기는 유지가 될 것으로 보고 있으나, 투명교정기는 상대적으로 더 경기에 민감한 것으로 전망하고 있습니다.

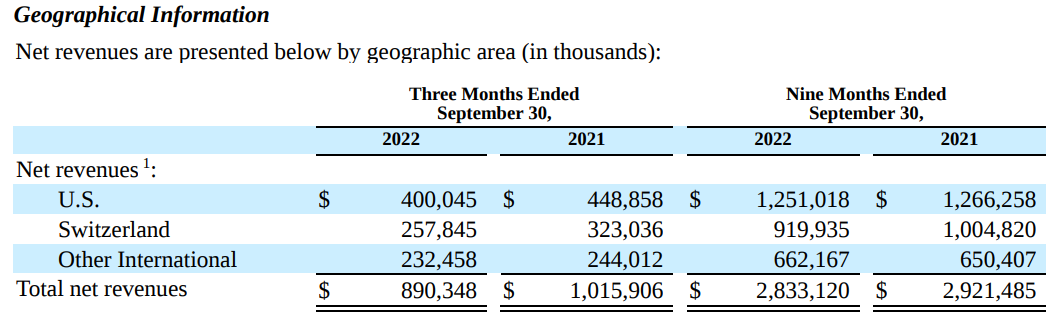

매출은 글로벌 매출이 55%, 미국 매출이 45% 정도입니다. 스위스가 EMEA 본부라 스위스 매출 = EMEA지역 매출로 보면 되고, Other International에는 APAC 매출이 높은 것으로 보입니다. Other International 매출의 약 25%정도가 중국으로 추정됩니다. (전사 매출의 MSD% 수준).

연구개발은 미국 내에서 이뤄지고 있으나, 제조는 멕시코 및 중국 지역에서 이뤄지고 있습니다.

Align을 보다보니 사고싶습니다. 최근의 실적 둔화는 Secular 보다는 Cyclical한 문제라고 생각이 들기 때문입니다. 동사가 최근에 실적 악화를 겪은 이유를 빠르게 정리하면 아래와 같습니다.

1) 팬데믹 직후 장기 추세를 상회하는 매출 급증의 되돌림

2) 전반적인 경기 둔화로 소비력 감소.

3) 2021년 고용 증가 및 신공장 증설로 인해 역레버리지 발생 및 마진 악화 (폴란드)

4) 환 효과로 인한 ASP 감소 및 매출 둔화.

1) 팬데믹 이후 여러 이유로 동사는 장기 추세를 크게 상회하는 매출 성장을 겪었습니다. 해당 성장률은 소비자들의 소비여력이 다시 떨어지면서 낮아지고 있습니다.

2) 소비심리의 악화는 동사의 매출 vs 이연매출의 추이를 보면 확인할 수 있습니다. 이연매출은 증가하고 있으나 매출이 떨어지고 있다는 것은 매출 인식 속도가 떨어진다는 것인데, 컨콜에서는 소비자들의 비용 부담이 증가하면서 치과 방문 감소 및 노쇼 증가가 일어나고 있고, 매출 인식에 차질이 생긴다고 언급하고 있습니다.

<3Q22 컨콜 내용 중>

Increasing inflation, rising interest rates and less patient traffic in dental practices are lengthening sales cycles and conversion time... For Q3, third-party reports indicate there are fewer new patient visits, less traffic flow and lower orthodontic case starts overall.... The environment remains challenging and feedback from our customers indicates consumer financing and patient no shows affecting their practices in Q3, especially with adult patients.....

3) 동사는 2021년 업황이 좋았을 당시 폴란드 공장을 증설하고 인력을 충원했습니다. 폴란드 공장은 업황이 악화된 최근 (9월) 가동을 시작하며 마진 악화에도 기여하고 있고, 2021년 충원한 인력은 고정비 부담을 늘리며 역레버리지를 만들고 있습니다.

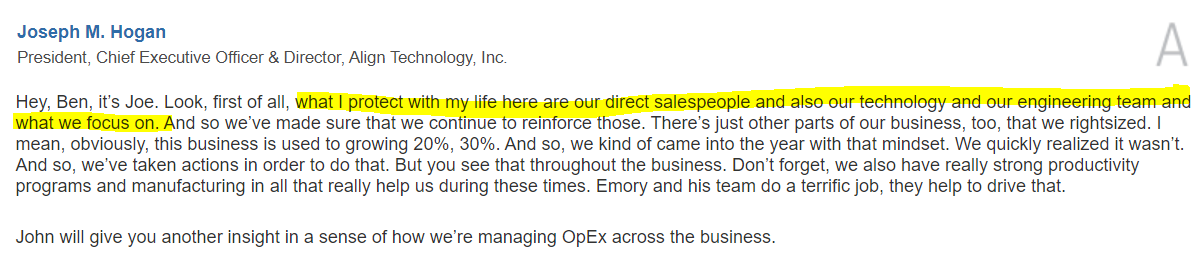

동사는 이러한 상황에도 불구하고 고용을 유지하겠다는 방침을 컨콜에서 밝히고 있습니다. 직원들 입장에서는 굉장히 든든한 CEO 일 것 같습니다.

4) 동사의 글로벌 매출은 전사 매출의 절반을 상회하고, 최근 급격한 강달러에 부정적인 환율 효과가 발생하였습니다. 과거에도 동사의 Worldwide ASP는 달러인덱스와 밀접하게 움직였는데, 최근의 달러화 급격한 절상이 ASP 하락에 영향을 미쳤습니다.

동사의 펀더멘털이 훼손되었다고 볼 수 있을만한 요인은 사실 별로 없습니다. 경쟁 구도가 바뀐 것도 아니고, 투명교정과 일반 교정기 시장의 구도가 바뀐 것 도 없습니다. 잘못된 경영전략을 채택한 것 같지도 않습니다. 재무상태는 거의 무차입 경영으로 경기 둔화시 여력이 없는 것도 아닙니다.

오히려 최근 자금사정이 악화되면서 빠르게 시장점유율을 올리던 Smile Direct Club은 업황이 크게 악화되었고 주가도 바닥을 치고 있습니다. 반면 Align Technology의 ASP는 환 효과로 하락하였지만, 오히려 2023년 1월부터 5.5%의 가격 인상을 추가로 발표했습니다. 경쟁이 격화되어 ASP가 떨어지는 상황은 아니라고 보입니다.

문제는 타이밍일 것 같습니다. 경기침체의 깊이와 폭을 모르는 상태에서 막연히 턴어라운드를 기대하는건 희망회로일 수 있겠습니다. 위에 언급한 최근의 매출 성장성 및 수익성 둔화는 기다리면 해결 될 문제라고 생각하고, 이미 주가가 고점 대비 1/4토막 나서 2017년 말 수준의 주가에 다다랐다면, 충분히 기다릴 수 있는 자리가 아닐까 생각합니다.

'종목 공부 > 바이오' 카테고리의 다른 글

| GE Healthcare - 간단정리 (0) | 2023.03.06 |

|---|---|

| Karuna Therapeutics(KRTX) - 차세대 조현병 치료제 (0) | 2023.02.09 |

| Novocure - 적응증 확장이 기대되는 항암의료기기 (0) | 2022.12.15 |

| Alnylam - RNAi 선두기업 겉핥기 (0) | 2022.12.15 |

| Dexcom 종목 기초 스터디 (0) | 2022.11.09 |

| Genmab 항체 플랫폼 기술 공부 (0) | 2022.05.19 |

| Edwards Lifesciences - 기업 개요 (0) | 2022.05.04 |

| 인튜이티브 서지컬 - 2021년말 실적발표 기준 정리 (0) | 2022.01.24 |