Alnylam은 RNAi 치료제의 선두 업체입니다. 현재 시총은 $30B가 조금 안되고, 내년 매출은 $1.5B 정도가 될 것으로 예상되고 있습니다. 2004년 처음 상장해 거의 20년 가량 주식시장에 있던 바이오테크 기업입니다.

동사는 상장 후 거의 14년간 매출이 없는 바이오테크 기업이었으나, 2018년 8월 Onpattro가 FDA 승인을 득하고 다수의 파이프라인이 몇년 간 연달아 승인을 받으며, 본격적으로 수익을 창출하기 시작했습니다.

동사의 현재 시판중인 약품은 총 4종류 입니다. 2022년 3분기 기준 Onpattro가 매출의 62%, Givlaari 가 20%, Amvuttra가 11%, Oxlumo가 7% 차지하고 있습니다.

#1. 의약품 프로필

Alnylam이 판매하고 있는 약품은 크게 (1) ATTR 치료제 (2) 희귀병 치료제 (3) L/O 약품 세 종류로 분류할 수 있습니다. 이 중 ATTR 치료제가 매출 및 기업가치에서 가장 큰 비중을 차지합니다. 약품 이름에 -siran 이라는 접미사가 대부분 붙는데, siRNA 치료제에 붙는 접미사입니다.

(1) TTR Franchise: Onpattro - Patisiran & Amvuttra - Vutrisiran

두 약품은 모두 트랜스싸이레틴 아밀로이드증(ATTR, Transthyretin Amyloidosis) 치료제입니다.

트랜스싸이레틴 아밀로이드증이란 간에서 비정상적인 TTR 단백질의 발생으로, 아밀로이드 섬유질이 생기며, 이 섬유질이 전신 장기에 침착되면서 기능 장애를 유발하는 질환입니다. ATTR은 크게 두 종류가 있으며 유전성 아밀로이드증인 hATTR(전 세계 환자 약 5만명), 유전적 요인 없이 주로 노화로 발생하는 wtATTR(wild-type, 전 세계 20~30만명) 두 종류가 있습니다.

아밀로이드 섬유가 말초신경 등에 침착되어 문제를 일으키는 경우 ATTR-PN(PolyNeuropathy), 심장근육에 쌓여 문제를 일으키는 경우 ATTR-CM(CardioMyopathy)라고 지칭합니다. Onpattro와 Amvuttra는 잘못된 TTR 단백질을 생산하는 mRNA를 저해하는 방식으로 병을 치료합니다.

hATTR의 진단 후 생존기간은 평균 4.7년이며, 심근병증 진단을 받은 경우 3.4년입니다. wtATTR은 대체로 노인들에게서 나타나며, 주요 증상은 심근병증이지만 소화관, 신장 등 다른 곳에 아밀로이드 단백질이 쌓이며 다른 증상을 호소하기도 합니다.

Onpattro는 유전성 아밀로이드증으로 인한 말초신경병증 치료제로 (hATTR-PN) 2018년 8월 승인되었으며, 특허 만료는 2030년 전후입니다. 3분기 기준 연 투약인원은 약 2,400명 수준이며, 최근 매출 Run Rate는 연 $600M 정도입니다. Onpattro는 IV제형 치료제이며, 3주에 한번 주사합니다.

2022년 8월 3일, Apollo-B Phase 3 임상에서 심근병증 관련 데이터가 나오며 주가가 급등한 바 있습니다. 자세한 내용은 아래 개발중인 파이프라인에 이어 적겠습니다.

Amvuttra도 역시 동일 적응증에 대해 2022년 6월 승인되었는데, Onpattro와의 차이점이라면 Amvuttra는 SC 제형으로 3개월에 한번 주사하게 되며 환자 편의성이 크게 개선되었습니다. 현재 6개월에 1회 주사하는 방법도 연구중입니다 (bi-annual dosing). Blackstone에 매출 1%의 로열티를 지불하게 계약 되어있습니다.

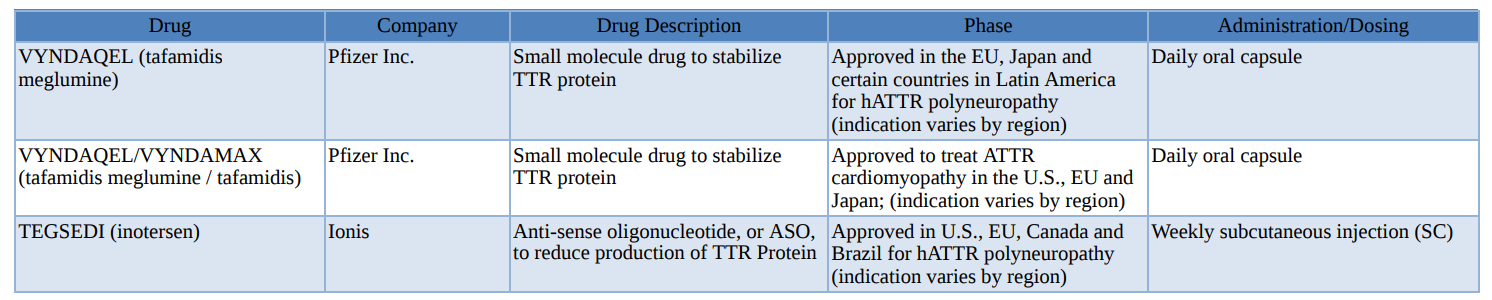

ATTR 경쟁 약품들은 여러가지가 있는데, 현재 시판중인 약품으로는 화이자의 경구약 (TTR 분자 안정 기전)과 Ionis Pharma의 주간 SC제형 약품이 있고

그 외에 Ionis, Bridgebio, Novo Nordisk가 개발중인 약품들이 3상을 진행중입니다.

최근 이슈가 된 점 중 하나는 Intellia Therapeutics의 ATTR 치료제입니다. 동일 적응증을 대상으로 임상을 진행하였고, ALNY의 RNAi 치료제 대비 더 높은 혈청 TTR 단백질 농도 감소를 보였습니다. 이에 경쟁 우려가 불거졌습니다.

개인적으로 NTLA와 ALNY를 모두 보았지만, 상대적으로 ALNY의 접종 간격이 매우 길고 (Vutrisiran은 분/반기 1회), wtATTR의 경우 고령에 진단받는 경우가 많아, hATTR에서 유전자가위의 장점이 크게 두드러지겠으나 (1회 접종으로 완치), 고령층에서는 유전자치료제의 매력이 떨어질 수 있다는 Citi의 의견이 일리가 있는 것 같습니다. 만일 NTLA 치료제가 승인된다면 hATTR 환자들에게서는 유전자치료제가 우선적으로, 고령층에는 ALNY의 치료제가 우선적으로 적용되는 식으로 시장이 양분될 것 같습니다.

(2) 그 외 희귀병 치료제 - Givlaari - Givosiran / Oxlumo - Lumasiran

그 외 승인된 Givlaari와 Oxlumo는 각기 다른 희귀병 치료제입니다.

Givlarri는 2019년 11월 20일 FDA에서 승인을 받은 급성 간성 포르피린증 치료제입니다 (Acute Hepatic Porphyria, AHP). 급성 간성 포르피린증은 매우 희귀한 질환으로, 간 내 Heme 합성 과정에서 이상이 발생해 포르피린 및 포르피린 전구체가 축적되는 위험한 질환입니다. 갑자기 극심한 복통 및 통증과 구토, 발작이 발생합니다.

최근 기준 연 420명 정도 투약받고 있으며, 연 매출 Run Rate는 $200M 수준입니다. 다만 미국과 유럽 내에서 연간 3,000명 정도가 진단받는 희귀질환으로, 환자 수가 적어 매출 업사이드는 크지 않습니다. 특허 만료는 2030년 초 입니다.

Oxlumo는 2020년 11월 FDA에서 승인된 제1형 고옥살산뇨증(Primary Hyperoxalria Type 1) 치료제입니다. 고옥살산뇨증 또한 매우 희귀한 질환입니다. 간에서 옥산산염(Oxalate)이 과다하게 생산되며 체내에 (특히 방광, 신장) 옥살산염 결정이 생기며, 반복적으로 결석이 발생하며 신석회증이 생기는 병입니다.

최근 기준 연 투약인원은 200명 수준이며, 최근 매출 Run Rate은 $60M입니다. 다만 미국과 유럽 내 백만명 당 1~3명 발생하는 희귀질환으로 역시나 매출 업사이드는 현재에서 크게 높지 않습니다. 특허 만료 역시 2030년 초 입니다. 현재 적응증 외에, 반복적인 신장결석 발생 환자를 위한 치료제로서도 동시에 개발중입니다, 이 경우 적용 가능한 환자가 크게 커질 수 있습니다.

(3) 라이센스 아웃 약품: Leqvio – Inclisiran

Leqvio는 혈중 저밀도콜레스테롤(LDL-C) 농도를 낮추는 RNAi 치료제입니다. 식이조절 및 스타틴 등 항고지질혈증제 복용에도 불구하고 충분히 혈중 콜레스테롤 농도가 조절되지 않는 환자들이나, 가족성 고콜레스테롤혈증(Heterozygous Familial Hypercholesterolemia) 환자들에게 사용하도록 2020년 유럽 승인, 2021년 말 FDA 승인을 받았습니다.

일반적으로 혈중 LDL-C는 간세포를 비롯한 여러 세포들의 콜레스테롤 수용체를 통해 세포 내로 흡수됩니다. 그러나 이 콜레스테롤 수용체를 분해시키는 PCSK9이라는 단백질이 있습니다. Leqvio는 이 PCSK9 단백질을 생산하는 mRNA를 저해해 LDL 수용체의 재활용을 촉진해 혈중 콜레스테롤 농도를 낮추게 됩니다. Leqvio는 6개월에 1번 피하주사로 맞으면 되는 제형이라, 약의 사용 또한 매우 편리합니다.

Leqvio의 경우 Novartis에 라이센스 아웃 하였고, 글로벌 매출의 10~20%를 로열티로 수취하고 있습니다. 그러나 이 로열티 수취권 또한 Blackstone에 일부를 매각하였는데, 50%의 로열티를 Blackstone에 지불하는 대가로 $1B 정도의 일시불 현금을 땡겨온 바 있습니다.

최근까지 Norvatis의 판매량은 연 $100M 정도 속도이며, 해당 분야에서는 다양한 경쟁약품들이 판매중이거나 연구중입니다.

#2. 개발중인 파이프라인

현재 개발중인 파이프라인은 크게 (1) 시판 의약품의 적응증 확장 (2) 신규 파이프라인으로 나눌 수 있는데, 신규 파이프라인은 대체로 1~2상 단계여서 기업가치에 큰 영향을 미치기는 어려운 반면, 시판 의약품들은 최근 승인되어 매출이 빠르게 올라갈 예정이라 기존 파이프라인 매출 전망에 기업가치가 크게 좌우 될 것으로 보입니다.

(1) 시판 의약품의 적응증 확장 중 중요한 것으로는 아래 두가지 정도가 있습니다.

- Patisiran (Onpattro)의 Label Expansion - ATTR-CM, Apollo-B Phase 3

- Vutrisiran (Amvuttra)의 Label Expansion - ATTR-CM, Helios-B Phase 3

Apollo-B 3상은 지난 8월 3일 공개되어 관련 데이터가 업로드 되어 있는 상태입니다. 연령 중간값 76세, wtATTR 환자 비중 80%의 181명 환자 대상으로 대조군 대비 확연한 운동능력 향상 및 삶의 질 개선이 관찰되었습니다. 임상 발표 당일 주가가 50% 급등한 바 있고, 해당 결과를 바탕으로 12월 8일 sNDA를 FDA에 제출한 상태입니다. 2023년 2월 경 FDA 결정이 나올 것으로 예상됩니다.

Helios-B 3상은 현재 진행중이며, 2024년 초 정도에 결과가 발표될 것으로 예상하고 있습니다.

그 외에 Amvuttra는 Stargardt 병이라는 희귀병에 대한 임상도 진행중입니다 (미국/유럽 환자 수 6.5만명, 1만명당 1명 꼴 발병). Stargardt disease 역시 TTR 단백질의 문제로 비타민 A 운송 과정에서 문제가 발생하며 비타민 A 대사물이 눈에 쌓이고, 결과적으로 시력을 잃게 되는 질환입니다. 원래는 2022연말 Phase 3 진입 예정이었으나, IRA 영향으로 임상 진행을 중단한 상태입니다.

(2) 그 외 신약 파이프라인으로는:

- Cemdisiran: RNAi 기반의 보체면역계 이상 치료제. C5 Complement Protein의 과다생산을 저해하는 기전이며, Regeneron과 함께 개발중. Phase 3 진입 예정.

- Zilebesiran: RNAi 기전의 고혈압 치료제. 고혈압에 관여하는 Angiotensinogen(간에서 합성)의 생산을 방해하는 기전, 일반적인 고혈압 치료제로 혈압이 조절되지 않는 환자 대상, 분/반기에 1회 피하주사), 2상 진행중.

- Fitusiran: RNAi 기전의 혈우병 치료제. 혈액응고 저해인자인 Antithrombin 생산을 저해하는 방식의 기전입니다. Sanofi와 개발중이며 15~30%의 로열티 수취 예정. 2020년말 Clinical Hold 이후 저용량 데이터 임상중이며, 사노피는 2023년 하반기 데이터 공개, 2024년 초 승인 계획중입니다.

- ALN-APP: RNAi 기전의 치매 치료제, 아밀로이드 베타 전구체 단백질 생산 저해 기전. 척수강 주사이며 Phase 1 진행중.

동사 연구개발의 특징 중 하나는, 성공률이 다른 제약사들 대비 상대적으로 매우 높다는 점입니다. 1~3상 및 승인과정까지의 임상 성공률이 다른 제약사들 대비 훨씬 높은데, 상대적으로 기전이 명확히 이해된 질병에 대한 Taylored 된 치료제를 잘 내놓기 때문인 것 같습니다.

또한 다른 특징으로서는 동사 제품들의 주사 간격이 대체로 매우 길다는 점입니다. 주사 간격이 길다는 것은 환자 편의성 차원에서 중요한 포인트인데, SC 제형의 치료제들은 주사간격이 대체로 분기 혹은 반기에 한번입니다. 이는 RNAi 치료제 자체의 특성도 있지만, Enhanced Stabilization Chemistry-Plus, or ESC+ 라고 부르는 자체 안정성 기술이 있기 때문이기도 합니다.

재무적으로는 아직 깔끔하지는 않습니다. 2018년부터 본격적으로 제품이 판매되기 시작하였고, 최근 분기 매출 Annual run-rate이 $1B가 넘어가나, 여전히 적자 유지중입니다. 이는 신약 판매와 함께 연구개발비 및 판관비가 함께 꾸준히 증가했기 때문입니다.

따라서, 현재까지도 영업현금흐름은 계속해서 적자가 발생하고 있으며, 차입 및 유상증자로 계속해서 자금을 조달하는 중입니다. 향후에 돈 벌면서 이러한 점은 조정을 좀 해주었으면 하지만... 아마 조만간 또 유상증자 및 차입 증가가 발생할 가능성을 배제할 수는 없습니다. 3분기 기준 차입금은 $2.6B, 현금성자산은 $2.3B로 약 $300M정도 순현금 상태입니다.

기존 승인된 약물들은 이제 숫자를 본격적으로 보여줘야 할 단계이고, 지금 연구되는 것들의 향후 잠재력은 크지만 아직까지는 너무 단계가 이르다. 특히 2023년 중에는 1상, 2상 데이터 발표가 많아서 이미 $30B 정도 되는 동사 시총을 밀어올리기에는 조금 벅차보이는 감이 있습니다.

'종목 공부 > 바이오' 카테고리의 다른 글

| GE Healthcare - 간단정리 (0) | 2023.03.06 |

|---|---|

| Karuna Therapeutics(KRTX) - 차세대 조현병 치료제 (0) | 2023.02.09 |

| Novocure - 적응증 확장이 기대되는 항암의료기기 (0) | 2022.12.15 |

| Align Technology - 의료기기 내 경기반등 수혜주 (0) | 2022.12.08 |

| Dexcom 종목 기초 스터디 (0) | 2022.11.09 |

| Genmab 항체 플랫폼 기술 공부 (0) | 2022.05.19 |

| Edwards Lifesciences - 기업 개요 (0) | 2022.05.04 |

| 인튜이티브 서지컬 - 2021년말 실적발표 기준 정리 (0) | 2022.01.24 |