Novocure(NVCR US)는 새로운 카테고리의 항암치료 의료기기인 Optune을 개발한 시총 $8B 크기의 이스라엘 회사입니다. 아래와 같이 머리 및 종양 부위에 부착하여 자기장을 발생시키는 의료기입니다. 머리는 밀어야 합니다. 크게는 아래와 같이 배터리, 자기장 생성기, 자기장 패드, 배터리 등으로 구성되어있습니다.

#1. Optune의 항암 기전과 원리

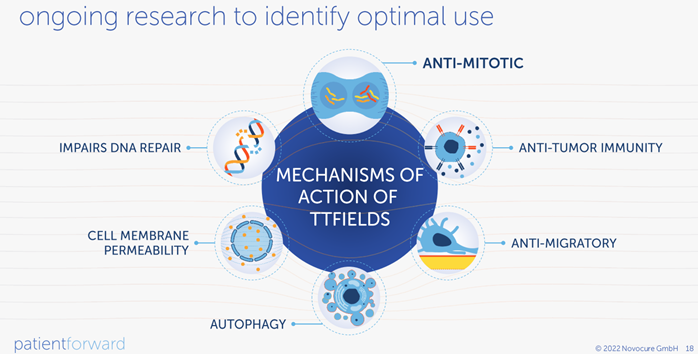

이 물리치료기처럼 생긴 Optune 이 항암효과를 나타내는 원리는 자기장을 형성해 세포 분열을 저해하는 것입니다. 이를 TTF, Tumor Treating Field라고 회사는 부르고 있습니다. 암세포 및 체세포는 세포 분열 과정에서 염색체를 끌어당기는 방추사(Mitotic Spindle)를 형성하게 됩니다. 방추사를 형성하는 단백질은 극성을 가지고 있어서 일정한 자기장을 형성해 주면 방추사가 제대로 형성되지 않는데, 이러면 세포는 염색체가 분리되지 못해 정상적으로 분열하지 못합니다.

이러한 기전은 아래 영상을 통해 좀더 직관적으로 확인할 수 있습니다.

그 외에도 TTF는 DNA의 수리를 방해, 세포막 약화 (암세포의 세포막은 정상세포에 비해 다른 특성을 가지고 있습니다.) 전이 예방, 식세포작용 활성화 등 다양한 기전을 연구하고 있으며, 동사는 암종에 따른 치료 최적 주파수가 있으며 이를 공략하고 있다고 합니다.

비전공자 입장에서 체내에는 극성을 가진 물질이 매우 많고, 암세포 뿐만 아니라 정상 세포의 세포분열 과정 또한 차단하는 효과가 있기에 부작용이 있을 것 같지만 생각보다 그렇게 높지는 않습니다. 대부분의 부작용은 패드 부착에 따른 피부 가려움 및 염증인 것 같습니다. 다만 효능에 비해 부작용에 대해서는 연구가 덜 진행된 것으로 보이며, 정상 세포에도 일정 수준 부작용이 있다는 논문도 있습니다.

#2. Optune의 효과

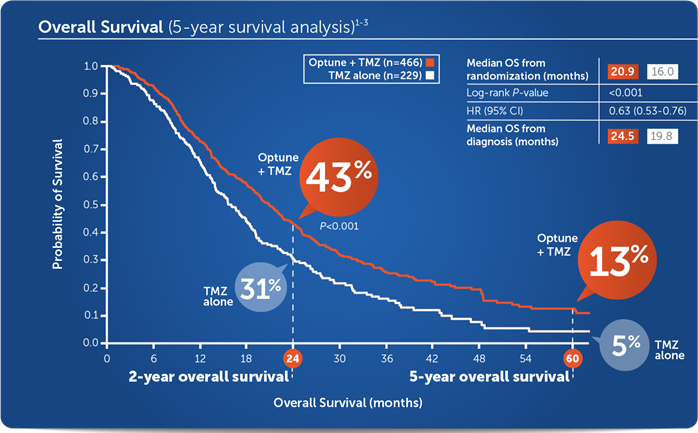

Optune의 물리치료기 같은 생김새와 컨셉에 비해 생각보다 항암효과는 명확합니다. 사실상 불치병인 교모세포종 환자들이 항암제인 TMZ를 단독으로 사용했을 때 보다 Optune을 병행하여 사용했을 때 5년 생존률은 2배나 상승합니다.

평균 생존기간도 15.6개월 대비 20.5개월로 더 높았으며, Progression-Free Survival도 4개월 대비 7.2개월로 더 높았습니다. 물론 병이 워낙 불치병인지라, 절대적인 기준으로 효능이 높지는 않습니다…

유의미한 항암효과를 보기 위해서는 하루 12시간 이상을 사용해야 하며, 하루 18시간 이상 사용이 권고되고 있습니다. 사용량이 많으면 많을수록 더 좋은 예후를 보이는 것이 임상실험에서 확인된 바가 있습니다.

#3. Optune의 가격 및 Novocure 매출

해당 제품의 가격은 미국 기준으로는 보험 전으로 월간 $21,000에 달합니다. (의료기기를 환자에게 리스해주는 식입니다) 물론 Medicare Coverage가 있어서 이 돈을 다 내지는 않습니다. 2018년 말 기준 약 2.5억명이 커버리지가 있으니 커버리지가 좋은 편입니다.

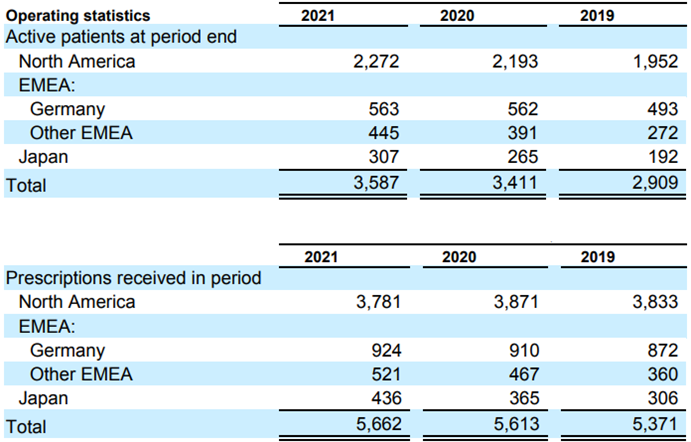

미국의 경우 해당 장비는 연간 약 3~4천명 정도가 사용중이며, 매년 5천명 정도가 새로 처방을 받습니다. 미국 내 연간 발병 환자가 15,000명 정도이고 연간 미국에서 처방 받는 환자들이 4천명 조금 안되니 적지 않은 숫자가 처방을 받고 있습니다.

2022년 들어서는 성장세가 다소 정체된 상태이며, 기간별 처방 건수 및 사용중인 환자 수는 안정적으로 유지되고 있습니다. 미국 내에서 희귀병인 교모세포종 내에서는 침투율이 준수하나, 그 외 지역에서는 상대적으로 침투율이 잘 올라오지 않고 정체되어있습니다.

Optune이 약효가 없는 건 아닌데, 교모세포종이 사실상 불치병에 치료 비용이 또 저렴하지는 않아 침투율이 더 높아지는 것을 기대하는게 쉽지는 않을 것 같습니다. Optune을 21개월간 사용하면 평균 5개월정도 더 살 수 있는데, 이 경우 약 2년동안 $420K 가 지출됩니다. 1달 수명 연장에 1억씩 들어가는 꼴입니다.

#4. 동사의 FDA 승인 이력

Optune는 2015년 뇌암의 일종인 교모세포종에 항암제인 Temozolomide와 함께 병용사용할 수 있도록 FDA 허가를 받았습니다. IR자료의 대부분은 이 임상을 바탕으로 만들어졌습니다. (EF-14 임상)

Optune의 최초 FDA 승인은 사실 2011년이었는데, 이 당시에는 항암치료 이후 재발한 환자를 대상으로 (1) 기존 항암치료(Temozolomide , Bevacizumab) vs (2) Optune만을 사용했을 때 생존기간을 비교했습니다. 평균 생존기간은 항암치료시 6.0개월, Optune 사용했을 시 6.6개월로, p=0.27로 낮았으나 다른 치료법이 없었기에 FDA에서 허가가 나온 것으로 보입니다. (EF-11 임상)

이후 2019년 수술불가능한 말기 MPM(악성중피종) 환자 대상으로 승인받았습니다. (STELLAR 임상) 악성중피종에 사용하는 제품의 경우 Optune Lua 라는 제품명을 사용합니다. 악성중피종 또한 교모세포종과 마찬가지로 현재 치료방법이 사실상 없는 불치병입니다.

악성중피종 관련 임상 데이터는 교모세포종에 비해 부족합니다. 간단한 생존률 데이터만 게재되어 있는데 대조군에 대한 데이터가 존재하지 않습니다. 15년만에 FDA가 신규로 허가를 내 준 치료법이라 의미는 있으나 아직 상업적으로 성과는 높지 않다고 합니다.

#5. 동사의 파이프라인 및 임상 스케줄

동사의 Optune은 현재 교모세포종 및 흉막중피종에 대해서만 임상이 승인 된 상태이나, 2023년 초부터 시작해 다수의 임상 데이터 공개가 예정되어있습니다.

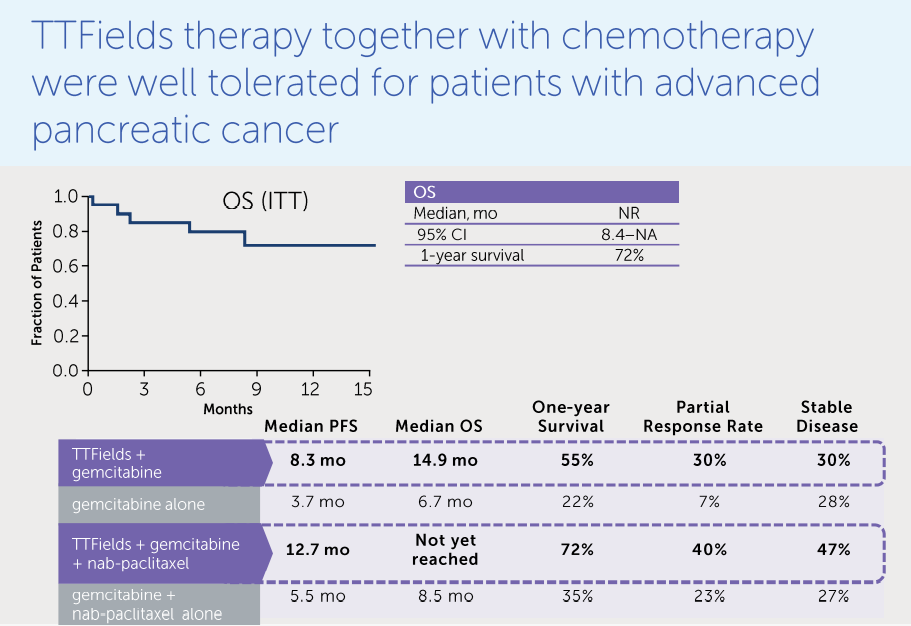

특히, 회사에서 1분기 초(1월 정도로 예상, 높은 확률로 JPM헬스케어 컨퍼런스 기간) LUNAR 임상 데이터를 발표 예정인데, 해당 임상은 Optune을 폐암으로 적응증을 확장하는 임상실험입니다.

연간 15,000명 수준의 환자가 발생하는 교모세포종과 달리, 폐암은 미국 내 남녀 유병률 상위 2위의 암이며, 사망률 1위를 차지하는 큰 적응증입니다. 현재 희귀암에만 적응되고 있는 동사의 제품이 폐암으로 적응증이 확장된다면 전방 시장이 드라마틱하게 커지게 됩니다.

동사는 2023년 초, 2024년까지의 임상으로 현재 교모세포종에 한정된 동사의 전방 시장 크기가 최대 14배까지 커질 수 있다고 전망하고 있습니다. 아예 허튼 소리는 아니라는 생각이 드는게 실제로 그 적응증들이 교모세포종에 비해 훨씬 크고, 만약 폐암에 된다면 폐암 뇌전이도 가능성이 높으며, 다른 장기인 췌장암 및 난소암에 대한 성공 가능성도 올라가기 때문입니다.

임상 성공에 대한 기대가 아예 근거 없는 것 또한 아닙니다. 비록 Optune을 이용한 환자들의 생존기간과 Historical 대조군 간 통계적인 생존기간을 비교한 2상 데이터이지만, Optune 이용자들은 일반 환자 대비 더 우수한 Overall Survival (OS)를 보여왔습니다. 이는 폐암, 난소암, 췌장암 모두 공통적입니다.

게다가, 아예 처음 시도하는 의료기기가 아니라 이미 교모세포종에서 침투율 35%정도가 나오는 의료기기라는 점을 감안한다면, 데이터 발표를 앞두고 좋은 결과를 믿어볼만한 시점이라고 생각합니다.

물론, 동사는 과거에도 임상 데이터 공개를 한번 연기한 적이 있고 (7월 28일), 과거에 LUNAR 임상은 FDA에서 설계 변경을 요구하며 임상이 중단된 적이 있기도 합니다. 아예 노이즈가 없지는 않았습니다.

#6. 현재 몸집 및 밸류에이션

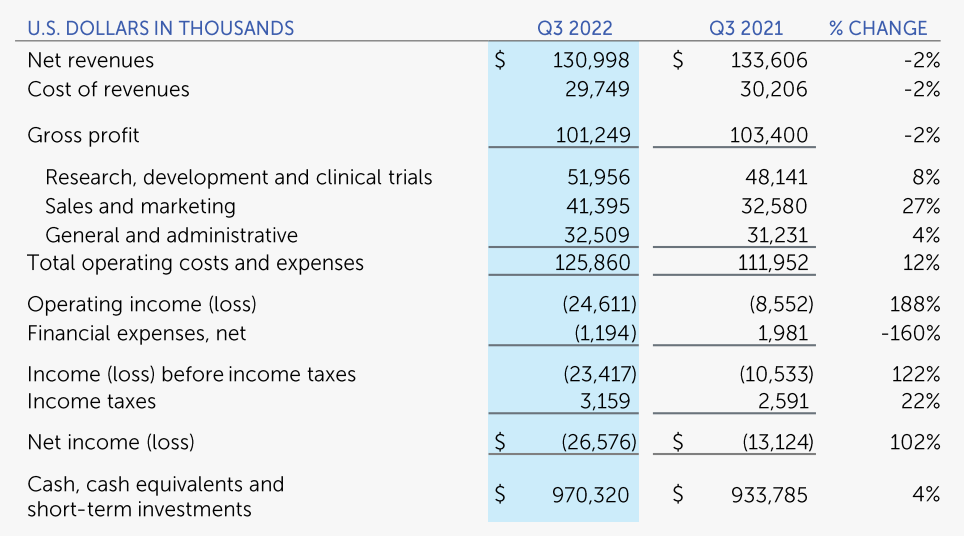

동사는 현재 시가총액 $8B 수준에 2022년 연 매출은 약 $540M 정도로 추정되고 있습니다. 현재는 분기별로 -20%대의 순손실을 보고 있으나, 2023~2024년 임상 3상 4건 발표를 위한 연구개발비 지출이 커졌기 때문으로 보입니다.

일반적인 의료기기 업체들의 멀티플이나 마진율을 감안한다면, 현재 시가총액 $8B 중 교모세포종 및 승인된 본업으로만 설명 가능한 가치는 많이 쳐줘야 $3B 수준입니다. 따라서 임상 실패 시, 크게 하락할 가능성 또한 분명 감안해야 합니다.

현금성 자산 및 단기투자자산은 $1B에 조금 못미치는 수준으로, 현재 수준의 적자 발생 시 당분간 유상증자 걱정을 따로 할 필요는 없을 것 같습니다.

'종목 공부 > 바이오' 카테고리의 다른 글

| GE Healthcare - 간단정리 (0) | 2023.03.06 |

|---|---|

| Karuna Therapeutics(KRTX) - 차세대 조현병 치료제 (0) | 2023.02.09 |

| Alnylam - RNAi 선두기업 겉핥기 (0) | 2022.12.15 |

| Align Technology - 의료기기 내 경기반등 수혜주 (0) | 2022.12.08 |

| Dexcom 종목 기초 스터디 (0) | 2022.11.09 |

| Genmab 항체 플랫폼 기술 공부 (0) | 2022.05.19 |

| Edwards Lifesciences - 기업 개요 (0) | 2022.05.04 |

| 인튜이티브 서지컬 - 2021년말 실적발표 기준 정리 (0) | 2022.01.24 |